🌍 Глобальные рынки

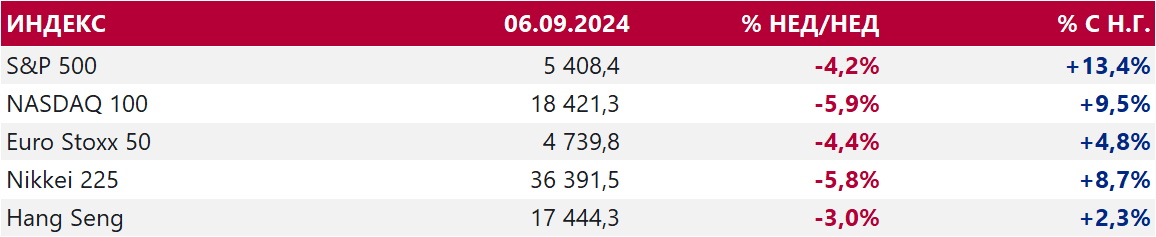

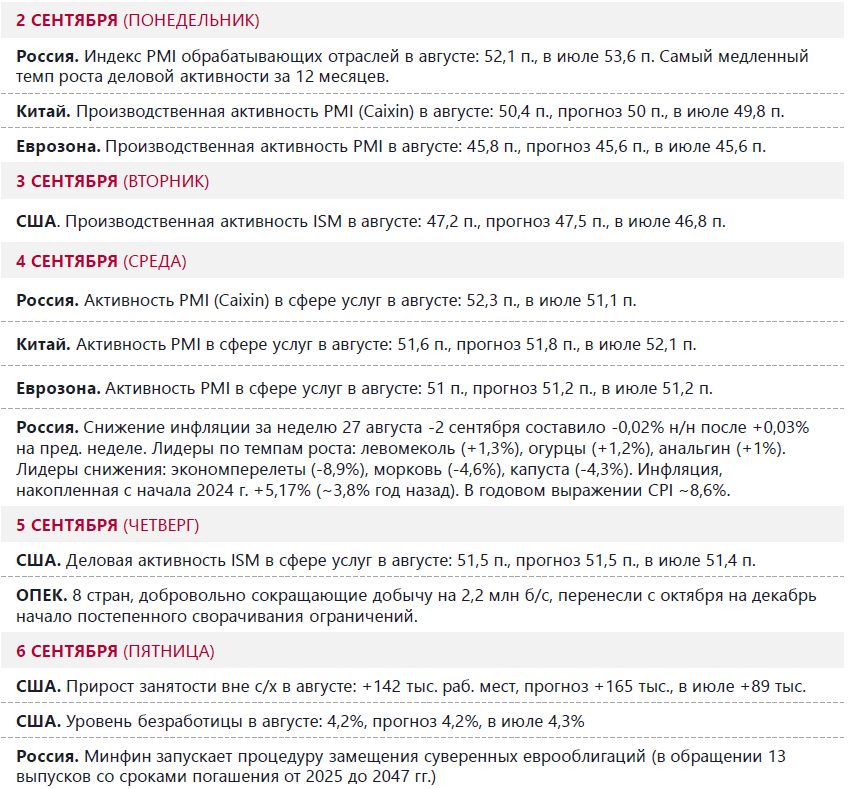

США. Индекс S&P 500 упал на 4,2% и завершил худшую неделю с марта 2023 г., то есть с момента банковского кризиса в США. Опубликованный в пятницу отчет по рынку труда за август подтверждает, что реализованное в 2022-2023 гг. повышение ставок ФРС начало уверенно замедлять темпы роста занятости, и трейдеры рынка свопов на 100% уверены, что в сентябре в США ставка будет снижена на 25 б.п. При этом вероятность снижения сразу на 50 б.п. составляет один к трем. Высокопоставленный член ФРС Кристофер Уоллер намекнул, что возможность сентябрьского сокращения ставки сразу на 50 б.п. для него не выглядит невозможным шагом.

Таким образом, до объявления решения ФРС по ставкам 18 сентября фондовый рынок США будет оставаться, скорее всего, излишне волатильным. Снижение ставок, как факт – благо для рынка акций. Однако агрессивное снижение – сигнал к тому, что ФРС боится не удержать экономику в фазе роста, опасаясь погружения в рецессию. Это может привести к более сильному обвалу рынка. Намеков от представителей ФРС до 18 сентября не будет – начался «период тишины». Поэтому рынку будут следить за выходящей статистикой и самостоятельно оценивать ее влияние на решение ФРС. Это и будет фактором повышенной волатильности рынка акций США.

Китай. Гонконгская фондовая биржа отменила торги в пятницу в связи с тайфуном. Поэтому индекс Hang Seng не рассчитывался 6 сентября, когда был опубликован в США отчет по рынку труда, и глобальные акции усилили глубину недельной просадки. Индекс широкого китайского рынка CSI 300 упал за неделю на 2,7% - третья неделя снижения подряд. Новости о планах США ввести экспортный контроль над критически важными технологиями, включая квантовые вычисления и полупроводниковую продукцию, чтобы ограничить доступ Китая к передовым технологиям искусственного интеллекта, оказали давление на акции КНР. Аналитики JP Morgan понизили рекомендацию по китайским акциям с «выше рынка» до «нейтрального» уровня, поскольку от правительства Поднебесной они не ожидают масштабных стимулов, способных резко подтолкнуть экономику к росту. Напряженность в отношениях с США перед выборами в ноябре выступает дополнительным фактором давления.

Таким образом, до объявления решения ФРС по ставкам 18 сентября фондовый рынок США будет оставаться, скорее всего, излишне волатильным. Снижение ставок, как факт – благо для рынка акций. Однако агрессивное снижение – сигнал к тому, что ФРС боится не удержать экономику в фазе роста, опасаясь погружения в рецессию. Это может привести к более сильному обвалу рынка. Намеков от представителей ФРС до 18 сентября не будет – начался «период тишины». Поэтому рынку будут следить за выходящей статистикой и самостоятельно оценивать ее влияние на решение ФРС. Это и будет фактором повышенной волатильности рынка акций США.

Китай. Гонконгская фондовая биржа отменила торги в пятницу в связи с тайфуном. Поэтому индекс Hang Seng не рассчитывался 6 сентября, когда был опубликован в США отчет по рынку труда, и глобальные акции усилили глубину недельной просадки. Индекс широкого китайского рынка CSI 300 упал за неделю на 2,7% - третья неделя снижения подряд. Новости о планах США ввести экспортный контроль над критически важными технологиями, включая квантовые вычисления и полупроводниковую продукцию, чтобы ограничить доступ Китая к передовым технологиям искусственного интеллекта, оказали давление на акции КНР. Аналитики JP Morgan понизили рекомендацию по китайским акциям с «выше рынка» до «нейтрального» уровня, поскольку от правительства Поднебесной они не ожидают масштабных стимулов, способных резко подтолкнуть экономику к росту. Напряженность в отношениях с США перед выборами в ноябре выступает дополнительным фактором давления.

Нефть. Цены на нефть марки Brentпродемонстрировали самое существенное недельное падение за 11 месяцев. США – крупнейший в мире потребитель нефти, а отчет по рынку труда за август усилил опасения по поводу перспектив спроса в Штатах.

Решение ОПЕК+ (напомним, 8 стран альянса, добровольно сокращают добычу совокупно на 2,2 млн б/с сверх положенной нормы) отказаться от ранее озвученных планов увеличения в октябре и ноябре производства на 180 тыс. баррелей в день, не оказало рынку нефти поддержки. По мнению аналитиков Citigroup и JP Morgan, такое решение ухудшит перспективы рынка в 2025 г., повышая риск формирования избытка предложения, поскольку страны-производители вне ОПЕК нарастят добычу.

Краткосрочная поддержка для котировок Brent на уровне $70/барр. cильна, поскольку в игре остается геополитическая напряженность, поддерживающая цены. Но признаки замедления экономики США и все еще буксующая экономика Китая предполагают, что в 2025 г. средняя цена на нефть Brent может упасть до $60/барр., считают в Citi (пока средняя с начала 2024 г. составляет $82,6/барр.).

Золото. Цены на золото за неделю, пусть несущественно, но снизилось (-0,3%). Индекс доллара упал по итогам недели, кривая доходностей гособлигаций США также ушла вниз. Казалось бы, эти позитивные для золота факторы должны были привести к росту драгоценного металла в цене.

Однако ранее мы неоднократно подчеркивали, что золото в последние 12-18 месяцев – популярный инструмент хеджирования покупок американских акций. Если ФРС начнет в сентябре агрессивное снижение ставок, что сигнализирует опасения рецессии, на фондовом рынке может начаться куда более масштабная распродажа, которая будет подразумевать в том числе и закрытие длинных позиций по золоту, которым хеджировались акции.

Опубликованные 7 сентября данные показали, что Народный банк Китая по итогам августа вот уже 4-й месяц подряд воздерживается от покупок золота для пополнения своих резервов. Золотой запас КНР составляет 72,8 млн тройских унций драгоценного металла. До этого НБК покупал золото 18 месяцев подряд и был крупнейшим среди ЦБ покупателем в 2023 году. Эта новость также является фактором давления на котировки драгоценного металла.

Решение ОПЕК+ (напомним, 8 стран альянса, добровольно сокращают добычу совокупно на 2,2 млн б/с сверх положенной нормы) отказаться от ранее озвученных планов увеличения в октябре и ноябре производства на 180 тыс. баррелей в день, не оказало рынку нефти поддержки. По мнению аналитиков Citigroup и JP Morgan, такое решение ухудшит перспективы рынка в 2025 г., повышая риск формирования избытка предложения, поскольку страны-производители вне ОПЕК нарастят добычу.

Краткосрочная поддержка для котировок Brent на уровне $70/барр. cильна, поскольку в игре остается геополитическая напряженность, поддерживающая цены. Но признаки замедления экономики США и все еще буксующая экономика Китая предполагают, что в 2025 г. средняя цена на нефть Brent может упасть до $60/барр., считают в Citi (пока средняя с начала 2024 г. составляет $82,6/барр.).

Золото. Цены на золото за неделю, пусть несущественно, но снизилось (-0,3%). Индекс доллара упал по итогам недели, кривая доходностей гособлигаций США также ушла вниз. Казалось бы, эти позитивные для золота факторы должны были привести к росту драгоценного металла в цене.

Однако ранее мы неоднократно подчеркивали, что золото в последние 12-18 месяцев – популярный инструмент хеджирования покупок американских акций. Если ФРС начнет в сентябре агрессивное снижение ставок, что сигнализирует опасения рецессии, на фондовом рынке может начаться куда более масштабная распродажа, которая будет подразумевать в том числе и закрытие длинных позиций по золоту, которым хеджировались акции.

Опубликованные 7 сентября данные показали, что Народный банк Китая по итогам августа вот уже 4-й месяц подряд воздерживается от покупок золота для пополнения своих резервов. Золотой запас КНР составляет 72,8 млн тройских унций драгоценного металла. До этого НБК покупал золото 18 месяцев подряд и был крупнейшим среди ЦБ покупателем в 2023 году. Эта новость также является фактором давления на котировки драгоценного металла.

✅ Россия

Индекс МосБиржи. IMOEX завершает снижением 7-ю неделю кряду. На старте недели индекс падал до 2512,7 п. – минимального значения с мая 2023 г. На тот момент просадка от максимума 2024 г. составляла 28,6%. Причина падения – техническая, за счет принудительных закрытий позиций спекулянтов, которые делали покупки на заемные средства.

К пятнице большую часть потерь удалось отыграть при поддержке двух факторов. Первый фактор – ослабление рубля. Второй – смягчение риторики Банка России, которое повышает шансы на то, что 13 сентября ключевая ставка не будет повышена с текущего значения 18% годовых. На фоне слабого рубля и смещения ожиданий рынка в сторону сохранения ставки на текущем уровне, поддержка 2500 п. выглядит привлекательной для начала среднесрочных покупок.

Поскольку цены на нефть пока не имеют очевидных драйверов сильного отскока вверх от поддержки $70/барр., считаем, что в ближайшей перспективе лучше других будут выглядеть акции российских экспортеров, но без учета представителей нефтегазового сектора.

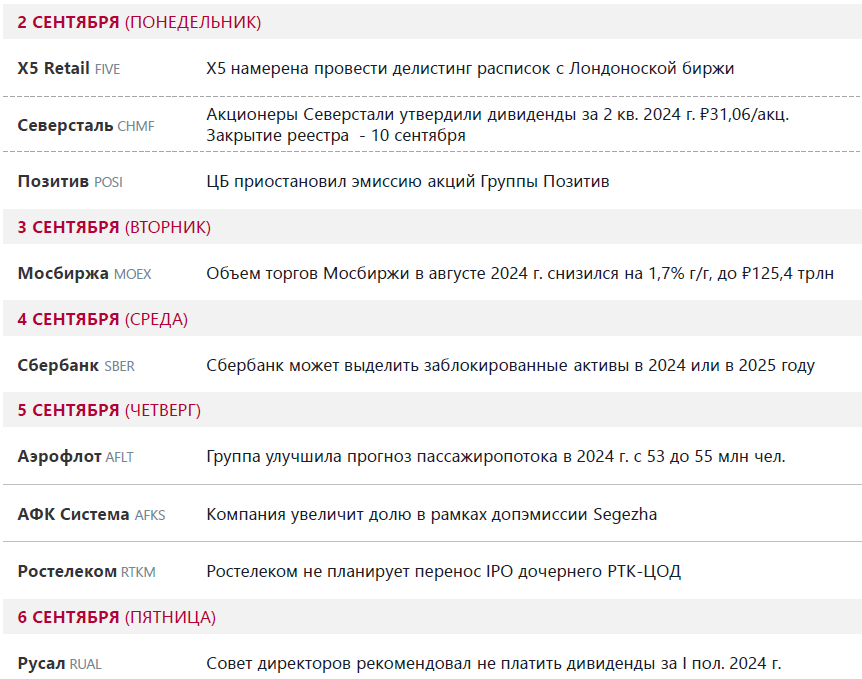

Сезон корпоративной отчетности завершился. Поэтому на этом фронте пока затишье. Акции Segezha Group, которые на предшествующей неделе упали до абсолютного минимума ₽1063/акц. на слабой отчетности, росте долга и объявлении SPO, резко отскочили на прошлой неделе, став лидером роста среди компонентов IMOEX. Поводом стала новость о том, что АФК Система (контролирующий акционер) увеличит свою долю в Segezhaв рамках SPO. По словам основателя Системы В. Евтушенкова, привлеченных при допразмещении акций средств будет достаточно, чтобы разрешить проблему высокого долга компании.

RGBI. Индекс российских государственных облигаций завершил неделю ростом на 1,5%, достигнув уровня 104 п. Доходность 5-летних ОФЗ снизилась до 16,43% (с 16,68% неделей ранее), а 10-летних — до 15,08% (с 15,78% неделей ранее).

Предполагаем, что поводом для роста стала публикация Банком России бюллетеня «О чем говорят тренды». Этот обзор был интерпретирован рынком, как «голубиный» сигнал, указывают на то, что повышение ставки на ближайшем заседании вовсе не очевидно, поскольку ЦБ в документе уделяет много внимания замедлению экономической активности розничного кредитования, которое наблюдалось в 3 квартале 2024 г. Однако рынок свопов в конце неделе сохранял относительно высокую вероятность того, что в декабре ключевая ставка может составлять 20% годовых.

К пятнице большую часть потерь удалось отыграть при поддержке двух факторов. Первый фактор – ослабление рубля. Второй – смягчение риторики Банка России, которое повышает шансы на то, что 13 сентября ключевая ставка не будет повышена с текущего значения 18% годовых. На фоне слабого рубля и смещения ожиданий рынка в сторону сохранения ставки на текущем уровне, поддержка 2500 п. выглядит привлекательной для начала среднесрочных покупок.

Поскольку цены на нефть пока не имеют очевидных драйверов сильного отскока вверх от поддержки $70/барр., считаем, что в ближайшей перспективе лучше других будут выглядеть акции российских экспортеров, но без учета представителей нефтегазового сектора.

Сезон корпоративной отчетности завершился. Поэтому на этом фронте пока затишье. Акции Segezha Group, которые на предшествующей неделе упали до абсолютного минимума ₽1063/акц. на слабой отчетности, росте долга и объявлении SPO, резко отскочили на прошлой неделе, став лидером роста среди компонентов IMOEX. Поводом стала новость о том, что АФК Система (контролирующий акционер) увеличит свою долю в Segezhaв рамках SPO. По словам основателя Системы В. Евтушенкова, привлеченных при допразмещении акций средств будет достаточно, чтобы разрешить проблему высокого долга компании.

RGBI. Индекс российских государственных облигаций завершил неделю ростом на 1,5%, достигнув уровня 104 п. Доходность 5-летних ОФЗ снизилась до 16,43% (с 16,68% неделей ранее), а 10-летних — до 15,08% (с 15,78% неделей ранее).

Предполагаем, что поводом для роста стала публикация Банком России бюллетеня «О чем говорят тренды». Этот обзор был интерпретирован рынком, как «голубиный» сигнал, указывают на то, что повышение ставки на ближайшем заседании вовсе не очевидно, поскольку ЦБ в документе уделяет много внимания замедлению экономической активности розничного кредитования, которое наблюдалось в 3 квартале 2024 г. Однако рынок свопов в конце неделе сохранял относительно высокую вероятность того, что в декабре ключевая ставка может составлять 20% годовых.

Российская валюта. На минувшей неделе обострился дефицит ликвидности в юанях: 4 сентября ставка RUSFAR CNY (стоимость в РФ размещения ликвидности в валюте КНР) подскакивала до рекордного значения 212,1%, хотя в среднем в первой половине года составляла 6-7%. Однако в пятницу RUSFAR CNY упал до 21%, а спред между биржевым и внебиржевым курсом юаня практически сравнялся. Это может косвенно сигнализировать об улучшении ситуации с расчетами за импорт в РФ. Если это так, то для курса юань/рубль отметка 12,00 становится прочной поддержкой, и следует до конца года ожидать ослабления российской валюты против юаня на 5-8%. Это подразумевает, что CNY/RUB должен завершить год выше 13 рублей за юань.

🔎 Макроданные

📣 Корпоративные события

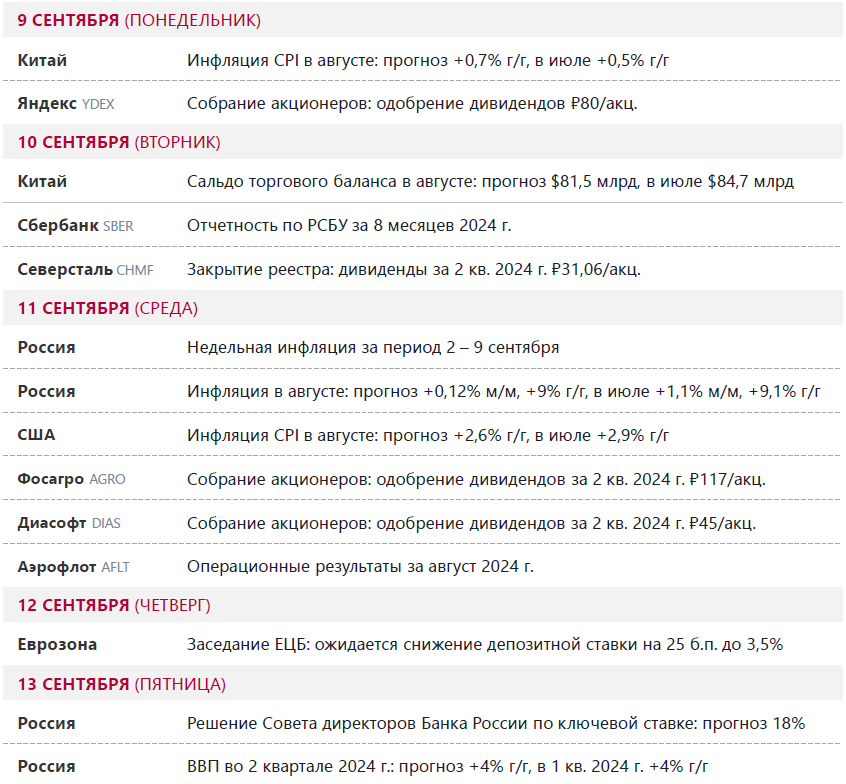

🔔 Ожидания на текущую неделю