🌍 Глобальные рынки

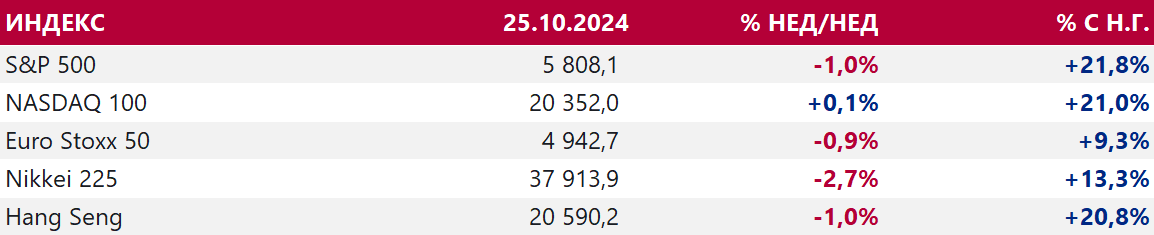

США. Впервые за 7 недель индекс S&P P500, во-первых, снизился по итогам недели, во-вторых, не смог обновить рекордный максимум. Падение акций было обусловлено ростом доходностей гособлигаций США, а также неоднозначными корпоративными отчетами. Акции New YorkCommunity Bancorp упали на 13,4%, поскольку региональный банк опубликовал прогноз чистого дохода и прибыли на акцию на 2024 и 2025 годы ниже ожиданий аналитиков. Акции банков GoldmanSachs и JPMorgan упали на 3,3% и 1,4% соответственно. Акции компаний, связанных с криптовалютой, также сильно просели в цене на новостях о том, что США начали расследование против компании-эмитента стейблкоинаTether на предмет нарушения санкций и правил борьбы с отмыванием незаконных средств.

В рамках текущего сезона корпотчетности182 из 503 компаний, входящих в S&P P500, уже опубликовали свои результаты. 75% отчитавшихся рапортовали о доходах выше ожиданий аналитиков. Последняя неделя октября будет ключевой, поскольку свои отчеты опубликуют 5 из 7 наиболее крупных по капитализации компаний: Apple, Microsoft, Alphabet, Amazon и MetaPlatforms (признана экстремистской и запрещена в России). Также 1 ноября будет опубликован отчет по рынку труда в США за октябрь. Как ожидается, экономика США в октябре создаст около 110 тыс. новых рабочих мест. Если фактические цифры будут заметно выше прогнозов, рынок может начать закладываться на паузу в цикле снижения ставок в декабре, что позитивно скажется на долларе и акциях банковского сектора, но окажет давление на золото.

Китай. Несмотря на то, что HangSeng снижается 3-ю неделю подряд, индекс китайского широкого рынка CSI 300 2-ю неделю показывает умеренную позитивную динамику. Похоже инвесторы в акции КНР больше сконцентрированы на экономических стимулах правительства Поднебесной, нежели на том, кто в ноябре станет новым главой Белого дома (Д. Трамп или К.Харрис). Акции китайских компаний, связанных с солнечной энергетикой, показали ралли на фоне оптимизма относительно того, что правительство примет меры, ограничивающие объемы производства, что поможет справиться с избытком продукции.

В рамках текущего сезона корпотчетности182 из 503 компаний, входящих в S&P P500, уже опубликовали свои результаты. 75% отчитавшихся рапортовали о доходах выше ожиданий аналитиков. Последняя неделя октября будет ключевой, поскольку свои отчеты опубликуют 5 из 7 наиболее крупных по капитализации компаний: Apple, Microsoft, Alphabet, Amazon и MetaPlatforms (признана экстремистской и запрещена в России). Также 1 ноября будет опубликован отчет по рынку труда в США за октябрь. Как ожидается, экономика США в октябре создаст около 110 тыс. новых рабочих мест. Если фактические цифры будут заметно выше прогнозов, рынок может начать закладываться на паузу в цикле снижения ставок в декабре, что позитивно скажется на долларе и акциях банковского сектора, но окажет давление на золото.

Китай. Несмотря на то, что HangSeng снижается 3-ю неделю подряд, индекс китайского широкого рынка CSI 300 2-ю неделю показывает умеренную позитивную динамику. Похоже инвесторы в акции КНР больше сконцентрированы на экономических стимулах правительства Поднебесной, нежели на том, кто в ноябре станет новым главой Белого дома (Д. Трамп или К.Харрис). Акции китайских компаний, связанных с солнечной энергетикой, показали ралли на фоне оптимизма относительно того, что правительство примет меры, ограничивающие объемы производства, что поможет справиться с избытком продукции.

Нефть. Нефть Brent подорожала на 4% в условиях волатильной торговли, поскольку неопределенность относительно масштабов ответа Израиля на ракетную атаку Ирана, совершенную еще 1 октября, а также предстоящие выборы в США, стимулировали рост котировок.

Однако в субботу авиация Израиля нанесла удар по военным объектам на территории Ирана, в том числе по предприятиям, на которых производилось топливо для ракет. Нефтяные и ядерные объекты Тегерана ответ израильтян не затронул. Более того, Иран не дал обещаний немедленного ответа на субботнюю атаку. Все это привело к сокращению премии за риск в ценах на нефть и снижению цен 28 октября.

Несмотря на то что кривая фьючерсов на Brent сохраняется в состоянии бэквордации, когда цены более дальних контрактов ниже цен более ближних, что является бычьей структурой для рынка, мы видим основания полагать, что краткосрочная динамика будет минорной. Есть риск тестирования уровня $70 за баррель по Brent.

Золото. Золото продолжает дорожать, игнорируя негативные факторы, такие как рост доходностей гособлигаций США, а также укрепление доллара, который на минувшей недели прибавил в цене против всех валют стран Большой десятки. Почему так происходит?

Во-первых, статистические данные завершенной торговой недели сохранили на рынке уверенность в том, что ФРС будет умеренным темпом продолжать снижать ставки.

Во-вторых, инвесторы золотом хеджировали риск геополитической эскалации ситуации на Ближнем Востоке. Утром в понедельник, 28 октября, мы видели, на фоне того, как из цен на нефть уходила премия за геополитический риск, золото также было под давлением.

Также инвесторы с помощью золота хеджируют риск того, что в ноябре республиканцы получат не только контроль над Белым домом, но и над Конгрессом, что подразумевает массивную программу расходов и рост соотношения долга США к ВВП, вызывая более серьезные опасения относительно фискальной устойчивости Штатом в долгосрочном горизонте.

Однако в субботу авиация Израиля нанесла удар по военным объектам на территории Ирана, в том числе по предприятиям, на которых производилось топливо для ракет. Нефтяные и ядерные объекты Тегерана ответ израильтян не затронул. Более того, Иран не дал обещаний немедленного ответа на субботнюю атаку. Все это привело к сокращению премии за риск в ценах на нефть и снижению цен 28 октября.

Несмотря на то что кривая фьючерсов на Brent сохраняется в состоянии бэквордации, когда цены более дальних контрактов ниже цен более ближних, что является бычьей структурой для рынка, мы видим основания полагать, что краткосрочная динамика будет минорной. Есть риск тестирования уровня $70 за баррель по Brent.

Золото. Золото продолжает дорожать, игнорируя негативные факторы, такие как рост доходностей гособлигаций США, а также укрепление доллара, который на минувшей недели прибавил в цене против всех валют стран Большой десятки. Почему так происходит?

Во-первых, статистические данные завершенной торговой недели сохранили на рынке уверенность в том, что ФРС будет умеренным темпом продолжать снижать ставки.

Во-вторых, инвесторы золотом хеджировали риск геополитической эскалации ситуации на Ближнем Востоке. Утром в понедельник, 28 октября, мы видели, на фоне того, как из цен на нефть уходила премия за геополитический риск, золото также было под давлением.

Также инвесторы с помощью золота хеджируют риск того, что в ноябре республиканцы получат не только контроль над Белым домом, но и над Конгрессом, что подразумевает массивную программу расходов и рост соотношения долга США к ВВП, вызывая более серьезные опасения относительно фискальной устойчивости Штатом в долгосрочном горизонте.

✅ Россия

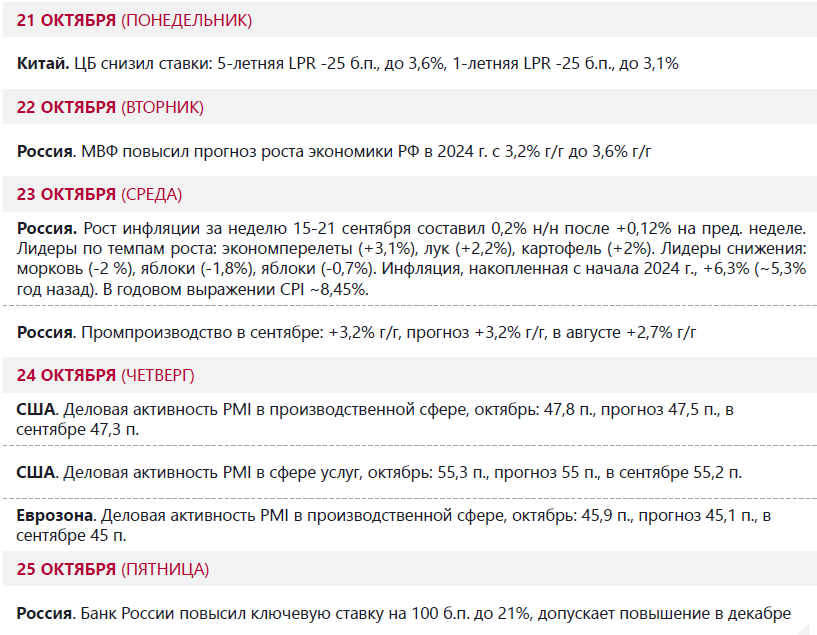

Индекс МосБиржи. IMOEX существенно снизился по итогам недели. Акции смогли незначительно вырасти только в понедельник, 21 октября. Остальные дни российский фондовый рынок завершал на минорной ноте. Апогеем стала пятница, когда Банк России повысил ключевую ставку на 200 б.п. до 21% годовых и дал жесткий сигнал на будущее, который практически гарантирует очередное ужесточение ДКП в декабре. Ожидания относительно того, когда ЦБ может перейти к смягчению, уверенно передвинулись на II полугодие 2025 г. Рубль на фоне повышения ставок и приближения пиковой точки (28 октября) октябрьского налогового периода прекратил ослабление, что дополнительно оказывало косвенное давление на акции.

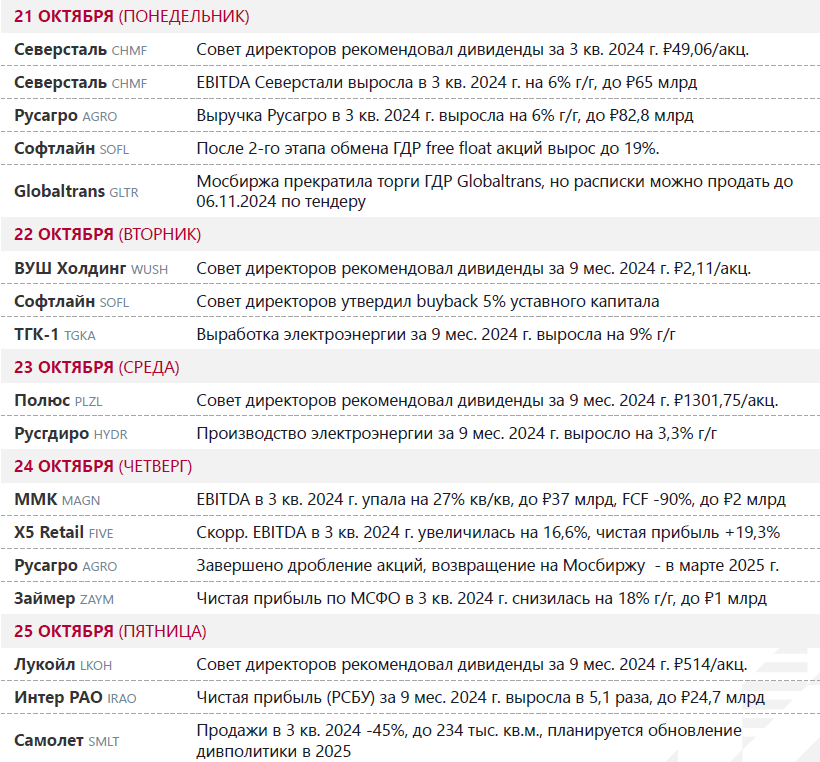

Среди индексных акций неделю в плюсе смогли завершить только Полюс на фоне позитивной динамики цен на золото, и Русагро, которая завершила дробление акций (теперь номинал 2,5 руб., а не 30 руб., как ранее), продолжает принимать заявки от нерезидентов на получение акции ПАО. Старт торгов после редомициляции ожидается в марте 2025 г.

В лидерах снижения потенциальные аутсайдеры рекордно жесткой денежно-кредитной политики - девелоперы, компании с долговой нагрузкой. Акции НЛМК попали под давление после невыразительных финансовых результатов ММК и Северстали.

Мы не исключаем, что увидим давление на фондовый рынок на последней торговой недели октября. Однако считаем, что минимумы 2024 г., сформированные в сентябре, вполне могут устоять, формируя плацдарм для возобновления покупок. Слабеющий рубль должен поддержать акции.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю падением на 1,6%, достигнув отметки 98,44 п. За последние 24 года ни один месяц не завершался ниже 100 п., поэтому в октябре может быть поставлен новый минорный рекорд. Доходность 5-летних ОФЗ выросли до 18,71% (неделей ранее — 18,05%), а 10-летних — до 16,42% (неделей ранее — 16,25%), поскольку, повысив ставку, ЦБ отметил, что инфляция складывается существенно выше июльского прогноза, продолжают увеличиваться инфляционные ожидания. Регулятор повысил прогноз роста корпоративного кредитования в РФ на 2024 г. до 17-20% (драйвер инфляции и роста ставок). Также ЦБ повысил прогноз инфляции в 2024 г. до 8-8,5% с 6,5-7%, в 2025 году - до 4,5-5% с 4-4,5%..

Среди индексных акций неделю в плюсе смогли завершить только Полюс на фоне позитивной динамики цен на золото, и Русагро, которая завершила дробление акций (теперь номинал 2,5 руб., а не 30 руб., как ранее), продолжает принимать заявки от нерезидентов на получение акции ПАО. Старт торгов после редомициляции ожидается в марте 2025 г.

В лидерах снижения потенциальные аутсайдеры рекордно жесткой денежно-кредитной политики - девелоперы, компании с долговой нагрузкой. Акции НЛМК попали под давление после невыразительных финансовых результатов ММК и Северстали.

Мы не исключаем, что увидим давление на фондовый рынок на последней торговой недели октября. Однако считаем, что минимумы 2024 г., сформированные в сентябре, вполне могут устоять, формируя плацдарм для возобновления покупок. Слабеющий рубль должен поддержать акции.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю падением на 1,6%, достигнув отметки 98,44 п. За последние 24 года ни один месяц не завершался ниже 100 п., поэтому в октябре может быть поставлен новый минорный рекорд. Доходность 5-летних ОФЗ выросли до 18,71% (неделей ранее — 18,05%), а 10-летних — до 16,42% (неделей ранее — 16,25%), поскольку, повысив ставку, ЦБ отметил, что инфляция складывается существенно выше июльского прогноза, продолжают увеличиваться инфляционные ожидания. Регулятор повысил прогноз роста корпоративного кредитования в РФ на 2024 г. до 17-20% (драйвер инфляции и роста ставок). Также ЦБ повысил прогноз инфляции в 2024 г. до 8-8,5% с 6,5-7%, в 2025 году - до 4,5-5% с 4-4,5%..

Российская валюта. Рубль на фоне приближения пиковой точки октябрьского налогового периода укрепился против своих основных конкурентов. Более заметно рубль подрос к евро, менее существенно относительно доллара и юаня. Ястребиный сигнал ЦБ потенциально позитивен для российской валюты. Тем не менее масштаб укрепления рубля к юаню, который в октябре на международном рынке устойчиво дешевел к доллару, оказался не таким сильным, как мы предполагали. Это подразумевает, что в ноябре RUB, утратив поддержку экспортеров, возобновит ослабление в направлении уровня ₽14 за юань. Пара доллар/рубль в обозримом будущем на фоне слабости в ценах на нефть может оказаться уверенно выше 98,00.

🔎 Макроданные

📣 Корпоративные события

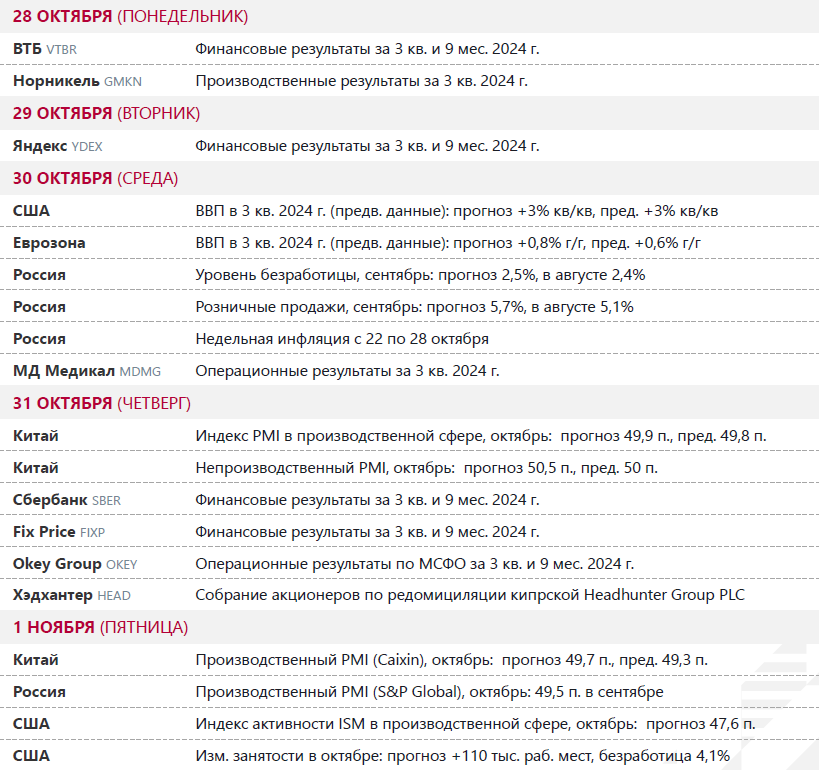

🔔 Ожидания на текущую неделю