🌍 Глобальные рынки

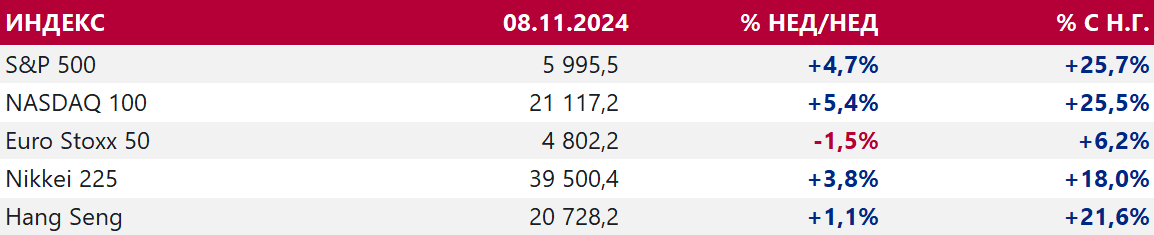

США. Индекс S&P 500 с начала 2024 г. в 50-й раз обновил свой рекордный максимум на фоне победы Д. Трампа на президентских выборах и снижения ставок ФРС на 0,25% до 4,5-4,75%. Первый торговый день после победы Трампа стал лучшим для S&P 500 за последние 12 месяцев. Инвесторы ожидают смягчения налогового и регуляторного давления, что поддерживает оптимизм в отношении перспектив корпоративных прибылей. Ожидания роста экономики на фоне политических изменений привели к значительным инвестициям в американские фонды, которые привлекли $20 млрд за один день. На этом фоне компания Nvidia стала самой дорогой в мире с капитализацией в $3,6 трлн.

Макроэкономическая статистика по США укрепила положительные настроения. Индекс деловой активности в сфере услуг ISM за октябрь превзошел прогнозы, составив 56 пунктов против ожидаемых 53,8, указывая на сильные показатели сектора. Тем не менее дефицит внешней торговли в сентябре увеличился до $84,4 млрд, что указывает на возможное давление на ВВП. Корпоративные новости также способствовали росту — позитив наблюдался почти во всех секторах. Главными бенефициарами выступили акции Tesla, которые за неделю прибавили 30,5%, достигнув капитализации в $1 трлн впервые за два года, после слов Трампа о том, что Илон Маск — «новая звезда США». Кстати, в моменте акции TrumpMedia на премаркете показывали рост на 62%.

На следующей неделе внимание инвесторов будет сосредоточено на данных по инфляции CPI и розничным продажам за октябрь, которые покажут потребительский спрос и перспективы для ДКП.

Китай. Китайские акции продемонстрировали позитивную динамику на ожиданиях новых мер господдержки. 8 ноября был объявлен значительный пакет помощи для снижения долговой нагрузки местных органов власти, включающий повышение потолка долга на 6 трлн юаней и специальную квоту на 4 трлн юаней. Однако меры направлены на снижение долговой нагрузки, а не на прямую поддержку спроса, что вызвало сдержанную реакцию на рынках. Конфронтация с США продолжает усиливаться, т.к. победа Трампа подразумевает риск новой торговой войны. Хотя главы государств заявили, что готовы в диалогу друг с другом, рынки с настороженностью восприняли данные заявления.

Макроэкономическая статистика по США укрепила положительные настроения. Индекс деловой активности в сфере услуг ISM за октябрь превзошел прогнозы, составив 56 пунктов против ожидаемых 53,8, указывая на сильные показатели сектора. Тем не менее дефицит внешней торговли в сентябре увеличился до $84,4 млрд, что указывает на возможное давление на ВВП. Корпоративные новости также способствовали росту — позитив наблюдался почти во всех секторах. Главными бенефициарами выступили акции Tesla, которые за неделю прибавили 30,5%, достигнув капитализации в $1 трлн впервые за два года, после слов Трампа о том, что Илон Маск — «новая звезда США». Кстати, в моменте акции TrumpMedia на премаркете показывали рост на 62%.

На следующей неделе внимание инвесторов будет сосредоточено на данных по инфляции CPI и розничным продажам за октябрь, которые покажут потребительский спрос и перспективы для ДКП.

Китай. Китайские акции продемонстрировали позитивную динамику на ожиданиях новых мер господдержки. 8 ноября был объявлен значительный пакет помощи для снижения долговой нагрузки местных органов власти, включающий повышение потолка долга на 6 трлн юаней и специальную квоту на 4 трлн юаней. Однако меры направлены на снижение долговой нагрузки, а не на прямую поддержку спроса, что вызвало сдержанную реакцию на рынках. Конфронтация с США продолжает усиливаться, т.к. победа Трампа подразумевает риск новой торговой войны. Хотя главы государств заявили, что готовы в диалогу друг с другом, рынки с настороженностью восприняли данные заявления.

Нефть. Нефть марки Brent завершила неделю ростом на 1,2%, достигнув $74 за баррель. Ключевыми факторами роста стали снижение опасений по поводу перебоев в поставках из-за урагана «Рафаэль», который, несмотря на первоначальные опасения, минимально повлиял на добычу в Мексиканском заливе. Чуть менее четверти добычи нефти в регионе было приостановлено, но к пятнице всё вернулось к штатному режиму работы. Дополнительно поддержало цены решение ОПЕК+ отложить увеличение добычи на 2,2 млн баррелей в сутки до конца года в связи с зимним снижением спроса на нефть. Спрос остаётся слабым несмотря на недавние меры Китая по стимулированию экономики, которые пока не оправдали ожиданий рынка, а продолжающиеся дефляционные риски и снижение импорта нефти в КНР оказали давление на котировки. В США запасы нефти увеличились, а доллар продолжает укрепляться, что также ограничило рост цен.

Goldman Sachs и Citigroup отмечают, что победа Дональда Трампа на президентских выборах может привести к снижению цен на нефть в 2025 году на $11–19 за баррель. Они предполагают, что новые торговые барьеры и налоги замедлят рост мировой экономики и снизят спрос на нефть. В то же время, если США решат ужесточить санкции против Ирана, рынок может увидеть краткосрочное повышение цен на $5–9 за баррель.

Золото. Золото завершило неделю снижением на ~2%, опустившись до $2 691 за унцию. Котировки временно достигали локального минимума в $2 644/унц. Мы видим признаки того, что ценообразование на рынке золота возвращается к привычным канонам. Во-первых, рост американских акций на фоне победы Трампа вызывает меньше желания хеджировать ралли золотом. Во-вторых, рост доходностей гособлигаций США и укрепление доллара вновь негативно сказываются на динамике котировок драгоценного металла, которые ранее неоднократно игнорировали эти факторы.

Интерес к золоту остается высоким, особенно со стороны институциональных инвесторов. Согласно отчету Всемирного совета по золоту, октябрь стал шестым месяцем подряд с притоком в физически обеспеченные золотые ETF. Влияние на спрос также оказывает недавнее решение Китая увеличить потолок долговых обязательств местных органов власти, что может создать дополнительную поддержку для золота.На предстоящей неделе в центре внимания будет риторика представителей ФРС и данные по инфляции в США за октябрь.

Goldman Sachs и Citigroup отмечают, что победа Дональда Трампа на президентских выборах может привести к снижению цен на нефть в 2025 году на $11–19 за баррель. Они предполагают, что новые торговые барьеры и налоги замедлят рост мировой экономики и снизят спрос на нефть. В то же время, если США решат ужесточить санкции против Ирана, рынок может увидеть краткосрочное повышение цен на $5–9 за баррель.

Золото. Золото завершило неделю снижением на ~2%, опустившись до $2 691 за унцию. Котировки временно достигали локального минимума в $2 644/унц. Мы видим признаки того, что ценообразование на рынке золота возвращается к привычным канонам. Во-первых, рост американских акций на фоне победы Трампа вызывает меньше желания хеджировать ралли золотом. Во-вторых, рост доходностей гособлигаций США и укрепление доллара вновь негативно сказываются на динамике котировок драгоценного металла, которые ранее неоднократно игнорировали эти факторы.

Интерес к золоту остается высоким, особенно со стороны институциональных инвесторов. Согласно отчету Всемирного совета по золоту, октябрь стал шестым месяцем подряд с притоком в физически обеспеченные золотые ETF. Влияние на спрос также оказывает недавнее решение Китая увеличить потолок долговых обязательств местных органов власти, что может создать дополнительную поддержку для золота.На предстоящей неделе в центре внимания будет риторика представителей ФРС и данные по инфляции в США за октябрь.

✅ Россия

Индекс МосБиржи. IMOEX реализовал лучшую неделю в 2024 г. Восходящая коррекция началась 1 ноября, но темпы роста увеличились с 6 ноября, когда подсчет голосов позволил более уверенно предполагать, что Дональд Трамп победил на президентских выборах в США. IMOEX протестировал уровень 2750 п., на надеждах подвижек в разрешении вопроса замороженных российских активов, на надеждах перемирия в конфликте на Украине. Ожидания повышения ключевой ставки в декабре до 22% уже в цене, и инвесторы надеются, что «ключ» достигнет пика на уровне 22–23%, и оснований для падения ниже 2500 п. по IMOEX нет.

Несмотря на обещания Трампа разрешить конфликт на Украине за 24 часа, его инаугурация состоится 20.01.2025. Переговоры, скорее всего, будут продолжаться долго, и не факт, что закончатся компромиссом. Есть риск того, что санкции, направленные на ограничение энергетического экспорта, будут даже усилены в 2025 г., чтобы у США улучшилась переговорная позиция.

Поэтому считаем, что факт ослабления рубля до 100 за доллар и выше 13,8 за юань в реальности более позитивен для российских акций, нежели спекуляции, основанные на надеждах вокруг президентства Трампа. Для индекса Мосбиржи вернуться выше 3000 п. исключительно на спекулятивной игре «ралли Трампа» будет крайне затруднительно.

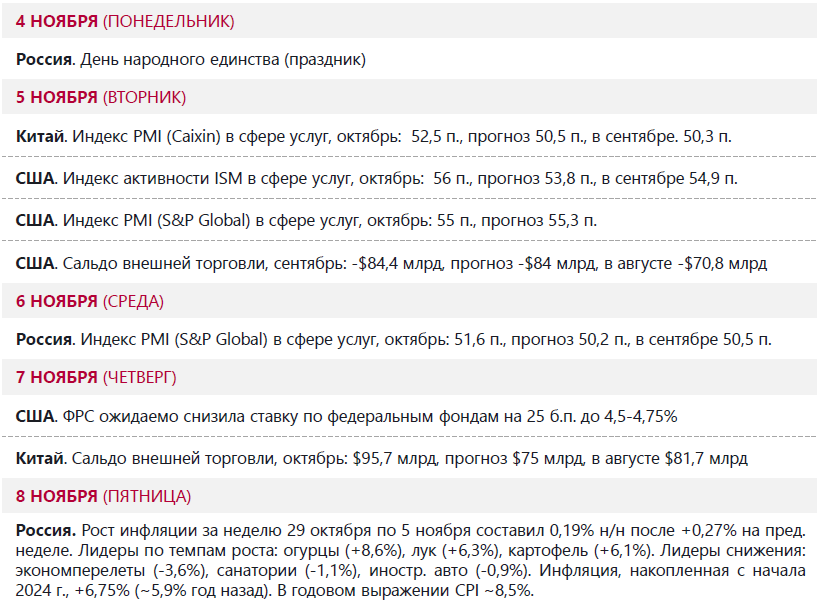

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю ростом на 2,95%, достигнув отметки 99,23 п. Успех на рынке ОФЗ объясняется улучшением инфляционных ожиданий — инфляция за неделю с 29 октября по 5 ноября замедлилась до 0,19%, а годовая инфляция из недельных данных составляет около 8,5%. На фоне позитивной статистики, доходности по ОФЗ снизились в среднем на 60–90 б.п., что привело к росту цен на долгосрочные облигации: доходность 5-летних ОФЗ снизилась до 18,38% (-82 б.п. за неделю), а 10-летних до 15,91% (-92 б.п. за неделю). Объем торгов также значительно увеличился, отражая усиление интереса инвесторов и возможный разворот тренда. На аукционе 6 ноября Минфин разместил классические ОФЗ-26247 на ₽4,86 млрд при спросе в ₽23,7 млрд. В то же время размещение флоутеров вновь не состоялось из-за отсутствия заявок по приемлемым ценам, вероятно, в связи с ожиданиями более высоких премий. Текущая оптимистичная динамика на рынке ОФЗ может сохраняться в случае продолжения улучшения инфляционных показателей и стабилизации геополитических рисков.

Несмотря на обещания Трампа разрешить конфликт на Украине за 24 часа, его инаугурация состоится 20.01.2025. Переговоры, скорее всего, будут продолжаться долго, и не факт, что закончатся компромиссом. Есть риск того, что санкции, направленные на ограничение энергетического экспорта, будут даже усилены в 2025 г., чтобы у США улучшилась переговорная позиция.

Поэтому считаем, что факт ослабления рубля до 100 за доллар и выше 13,8 за юань в реальности более позитивен для российских акций, нежели спекуляции, основанные на надеждах вокруг президентства Трампа. Для индекса Мосбиржи вернуться выше 3000 п. исключительно на спекулятивной игре «ралли Трампа» будет крайне затруднительно.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю ростом на 2,95%, достигнув отметки 99,23 п. Успех на рынке ОФЗ объясняется улучшением инфляционных ожиданий — инфляция за неделю с 29 октября по 5 ноября замедлилась до 0,19%, а годовая инфляция из недельных данных составляет около 8,5%. На фоне позитивной статистики, доходности по ОФЗ снизились в среднем на 60–90 б.п., что привело к росту цен на долгосрочные облигации: доходность 5-летних ОФЗ снизилась до 18,38% (-82 б.п. за неделю), а 10-летних до 15,91% (-92 б.п. за неделю). Объем торгов также значительно увеличился, отражая усиление интереса инвесторов и возможный разворот тренда. На аукционе 6 ноября Минфин разместил классические ОФЗ-26247 на ₽4,86 млрд при спросе в ₽23,7 млрд. В то же время размещение флоутеров вновь не состоялось из-за отсутствия заявок по приемлемым ценам, вероятно, в связи с ожиданиями более высоких премий. Текущая оптимистичная динамика на рынке ОФЗ может сохраняться в случае продолжения улучшения инфляционных показателей и стабилизации геополитических рисков.

Российская валюта. Рубль, несмотря на рост цен на нефть и общий позитивный рыночный настрой, не смог укрепиться против юаня и евро, подешевел к доллару на фоне широкомасштабного ралли валюты США на международном рынке. Высокие рублевые ставки оказывают рублю поддержку, но тенденция замедления темпов роста экспорта при сезонном увеличении объемов импорта сохраняет почву для ослабления российской валюты. Информация от The Washington Post о телефонных переговорах между Д. Трампом и В. Путиным может поддержать рубль в начале новой торговой недели. Однако неспособность цен на нефть Brent закрепиться выше $75/барр. и спрос импортеров на валюту будут ограничивать потенциал укрепления рубля.

🔎 Макроданные

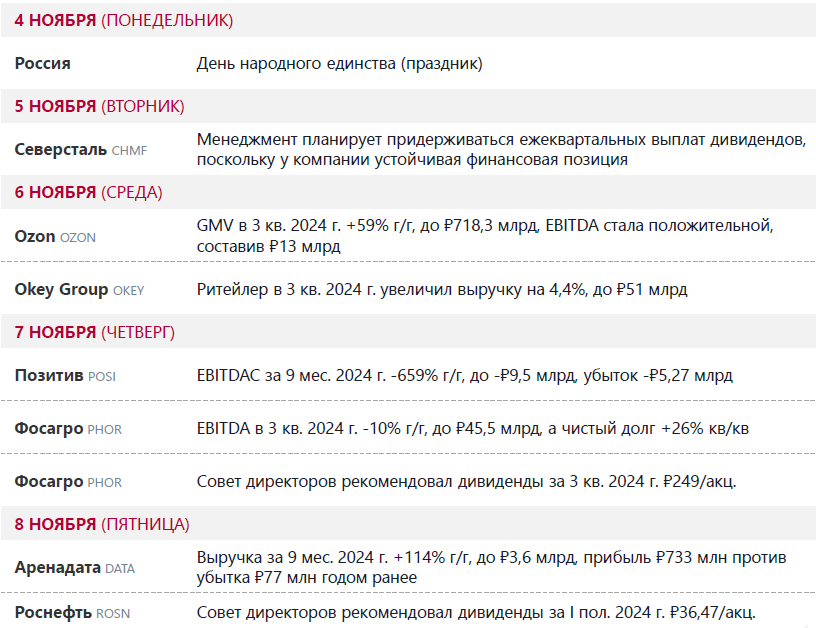

📣 Корпоративные события

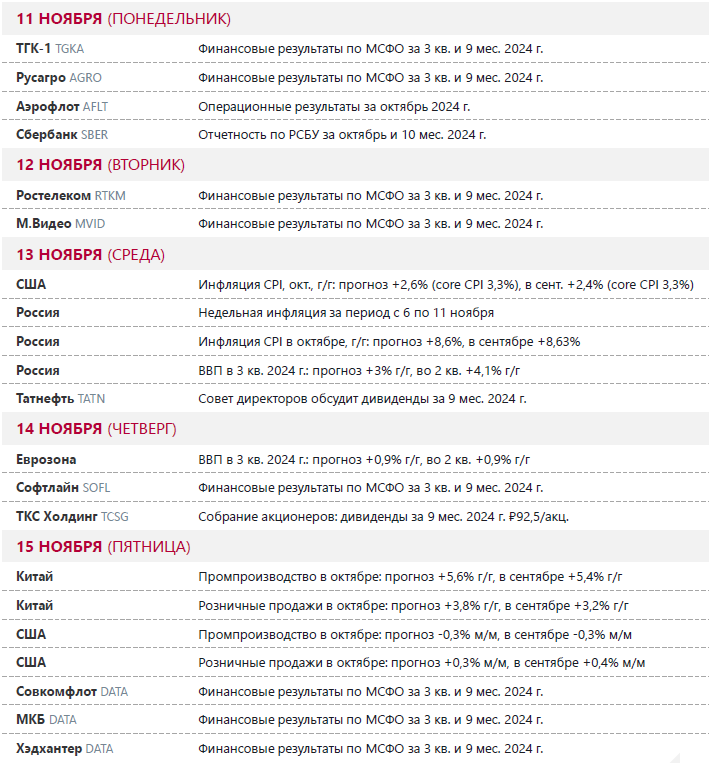

🔔 Ожидания на текущую неделю