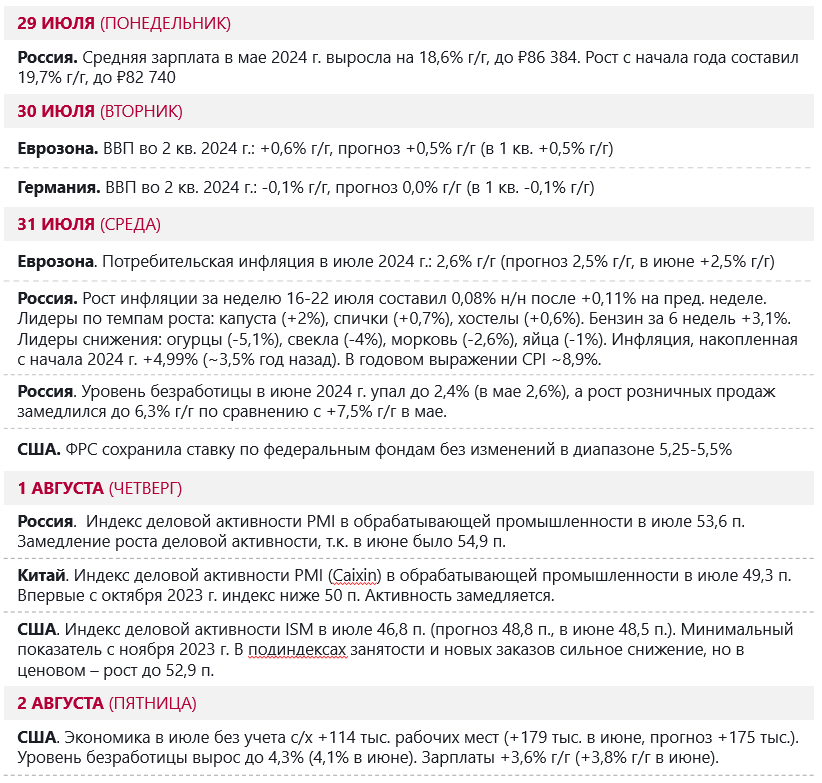

🌍 Глобальные рынки

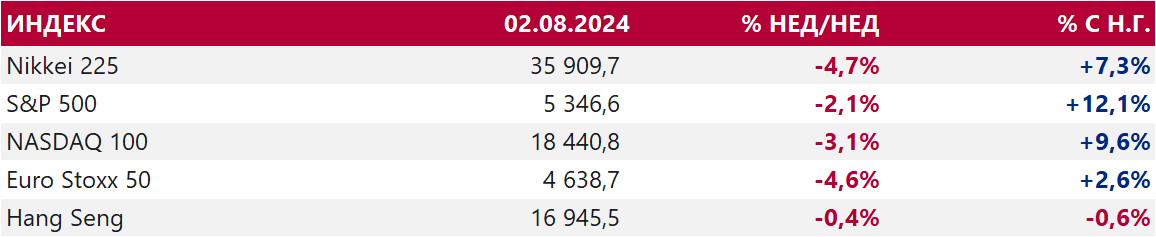

США. Американский фондовый рынок снизился третью неделю подряд: индекс S&P 500 упал на 2,1% на фоне опубликованной статистики. Замедление активности в обрабатывающей промышленности США стало еще более выраженным, а отчет по рынку труда за июль показал сильное замедление темпов роста рабочих мест, неожиданное увеличение безработицы и замедление темпов роста зарплат. По факту таких данных денежный рынок заложил в цены 4 снижения ставки ФРС (с шагом 25 б.п.) до конца года (3 снижения неделю назад). Выросли ожидания того, что в сентябре ФРС может снизить ставку сразу на 50 б.п. В целом снижение ставки позитивно для акций, но при условии «мягкой посадки» экономики. Однако сейчас данные намекают, что ФРС, возможно, поздно начинает смягчение кредитных условий, поэтому экономика может уйти в рецессию. Эти риски оказали ключевое давление на инвесторов.

Китай. Китайские акции просели в цене на фоне глобального снижения всех азиатских фондовых рынков. Это произошло, во-первых, из-за признаков изменения инвестиционного ландшафта, поскольку сигналы дальнейшего повышения ставок Банка Японии стимулируют рост курса иены, что оказывает давление на акции японских экспортеров, на акции других рынков Азии, куда инвесторы вкладывали заемные в иенах средства. Во-вторых, из-за статистики: производственная активность в КНР в июле впервые с октября 2023 г. вернулась к замедлению. В-третьих, на опасениях того, что ФРС не сможет обеспечить мягкую посадку экономики США – главного торгового партнера Китая.

- Акции Amazon упали на 9%: компания не оправдала прогнозы выручки и выдала разочаровывающий прогноз.

- Акции Intel снизились на 26%: компания решила уволить 15% персонала и отказаться от дивидендов, так как находится в трудном положении. Генеральный директор Intel отметил, что бизнес компании стал неконкурентоспособным.

Китай. Китайские акции просели в цене на фоне глобального снижения всех азиатских фондовых рынков. Это произошло, во-первых, из-за признаков изменения инвестиционного ландшафта, поскольку сигналы дальнейшего повышения ставок Банка Японии стимулируют рост курса иены, что оказывает давление на акции японских экспортеров, на акции других рынков Азии, куда инвесторы вкладывали заемные в иенах средства. Во-вторых, из-за статистики: производственная активность в КНР в июле впервые с октября 2023 г. вернулась к замедлению. В-третьих, на опасениях того, что ФРС не сможет обеспечить мягкую посадку экономики США – главного торгового партнера Китая.

Нефть. Цены на нефть марки Brent упали на 5,3%, достигнув $76,8 за баррель, что стало четвертым подряд недельным снижением и самым низким показателем за последние два месяца. Рост геополитических рисков, имевший место на минувшей неделе (гибель некоторых лидеров ХАМАС и Хезболлы), обычно поддерживает цены на нефть. Но на этот раз опасения в отношении перспектив экономик США и Китая (одни из ключевых потребителей нефти) оказались сильнее геополитики.

На министерской встрече комитета ОПЕК+ (в четверг) Картель подтвердил планы постепенного отказа от добровольных сокращений добычи начиная с 3 кв. Это предполагает рост предложения. Однако чиновники ОПЕК+ предупредили, что это решение все еще может быть отменено или поставлено на паузу.

Объемы экспорта нефти из РФ морским путем (данные S&P Global)в июле упали до 12-месячного минимума (3,2 млн б/с против 3,7 млн б/с в июне). Снижение может быть связано с более ответственным соблюдением договоренностей в рамках ОПЕК+, а также с сокращением покупок со стороны Индии, где происходит техническое обслуживание НПЗ. Экспорт нефтепродуктов вырос на 6% за месяц, поскольку российские НПЗ, оправившись от ударов украинских беспилотников, стали закупать больше нефти.

Золото. Цена золота выросла на 3,5%, $2469,9 за унцию, достигнув в пятницу нового максимума (по закрытию недели) на фоне усиления геополитической напряженности на Ближнем Востоке и снижения доходностей гособлигаций США по всей длине кривой (~30 б.п. на участке кривой 10-30 лет).

На министерской встрече комитета ОПЕК+ (в четверг) Картель подтвердил планы постепенного отказа от добровольных сокращений добычи начиная с 3 кв. Это предполагает рост предложения. Однако чиновники ОПЕК+ предупредили, что это решение все еще может быть отменено или поставлено на паузу.

Объемы экспорта нефти из РФ морским путем (данные S&P Global)в июле упали до 12-месячного минимума (3,2 млн б/с против 3,7 млн б/с в июне). Снижение может быть связано с более ответственным соблюдением договоренностей в рамках ОПЕК+, а также с сокращением покупок со стороны Индии, где происходит техническое обслуживание НПЗ. Экспорт нефтепродуктов вырос на 6% за месяц, поскольку российские НПЗ, оправившись от ударов украинских беспилотников, стали закупать больше нефти.

Золото. Цена золота выросла на 3,5%, $2469,9 за унцию, достигнув в пятницу нового максимума (по закрытию недели) на фоне усиления геополитической напряженности на Ближнем Востоке и снижения доходностей гособлигаций США по всей длине кривой (~30 б.п. на участке кривой 10-30 лет).

- Видим риски снижения цен на золото в перспективе двух месяцев. Дело в том, что золото в течение последних полутора лет активно использовалось, как инструмент хеджирования при покупке акций. Распродажа акций частично стимулирует продажу золота для баланса портфелей. Во-вторых, геополитические риски могут снизиться, если отношения Израиля и Ирана/Ливана не перерастут в более масштабный конфликт. В-третьих, золото, которое традиционно прибавляет в цене перед выборами Президента США, обычно дешевеет в сам месяц выборов и в следующем месяце после объявления результатов голосования в контексте стратегии «покупай на слухах – продавай на фактах».

✅ Россия

Индекс МосБиржи. IMOEX снизился на 3,1%, опустившись до 2899 пунктов и обновив минимум с июля 2023 г. Очевидно, что при высоких ставках российским акциям становиться все сложнее конкурировать с доходностью облигаций и банковских депозитов.

Лидером роста стал Глобалтранс (+3,92%). Поддержку оказало повышение стоимости аренды грузовых вагонов различных типов и продолжение роста ставок на Ж/Д перевозку контейнеров из Китая.

Среди аутсайдеров:

Расписки Headhunter снижались из-за избытка предложения акций после конвертации и продаж бумаг в преддверии остановки торгов 9 августа.

Сервис Самолет Плюс, привлек ₽825 млн в ходе pre-IPO. Ожидается, что в ближайшие месяцы начнутся торги акциями Самолет Плюс на внебиржевой площадке Мосбиржи.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю ростом на 1,5%, достигнув уровня 105,1 п.. Доходность 5-летних ОФЗ снизилась до 16,22% (с 16,57% неделей ранее), а 10-летних – до 15,45% (с 15,92% неделей ранее). Повышение индекса и снижение доходностей свидетельствуют о повышенном спросе на государственные облигации. Это может быть связано с ожиданиями инвесторов того, что ключевая ставка близка к пиковым значениям, создавая условия для начала набора длинных позиций.

Банк России 7 августа опубликует резюме обсуждения ключевой ставки и комментарий к среднесрочному прогнозу, что может дать дополнительные ориентиры для рынка облигаций.

Лидером роста стал Глобалтранс (+3,92%). Поддержку оказало повышение стоимости аренды грузовых вагонов различных типов и продолжение роста ставок на Ж/Д перевозку контейнеров из Китая.

Среди аутсайдеров:

- Мечел-ао(-7,81%) и Мечел-ап(-10,12%) — акции дешевели на фоне падения цен на уголь и сокращения экспорта, а также негативного влияния высокой ключевой ставки на долг компании.

- ГК ПИК (-7,30%) — прямое влияние высокой ключевой ставки.

- Сургутнефтегаз-ап(-7,25%) — после публикации отчетности по РСБУ за второй квартал 2024 года, показавшей убыток в ₽128,6 млрд.

Расписки Headhunter снижались из-за избытка предложения акций после конвертации и продаж бумаг в преддверии остановки торгов 9 августа.

Сервис Самолет Плюс, привлек ₽825 млн в ходе pre-IPO. Ожидается, что в ближайшие месяцы начнутся торги акциями Самолет Плюс на внебиржевой площадке Мосбиржи.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю ростом на 1,5%, достигнув уровня 105,1 п.. Доходность 5-летних ОФЗ снизилась до 16,22% (с 16,57% неделей ранее), а 10-летних – до 15,45% (с 15,92% неделей ранее). Повышение индекса и снижение доходностей свидетельствуют о повышенном спросе на государственные облигации. Это может быть связано с ожиданиями инвесторов того, что ключевая ставка близка к пиковым значениям, создавая условия для начала набора длинных позиций.

Банк России 7 августа опубликует резюме обсуждения ключевой ставки и комментарий к среднесрочному прогнозу, что может дать дополнительные ориентиры для рынка облигаций.

Российская валюта. На прошедшей неделе рубль продемонстрировал разнонаправленные движения по отношению к основным валютам в пределах 0,5%. Он ослаб к доллару (USD/RUB +0,44%) и юаню (CNY/RUB +0,43%), а к евро укрепился (EUR/RUB -0,34%). Несмотря на начало месяца и завершение налоговых выплат в июле, предложение валюты от экспортеров оставалось высоким, что поддерживало рубль. Продление разрешения на операции с Мосбиржей до 12 октября 2024 г. снизило опасения по поводу остановки торгов юанем. Август исторически сложный месяц для рубля: за последние 26 лет (с 1998 по 2023 годы) доллар укреплялся в августе 19 раз. Тем не менее, с учетом высоких ставок, оказывающих рублю поддержку, и охлаждения импорта из-за сезона отпусков и проблем с трансграничными расчетами текущий месяц может стать исключением из исторической концепции.

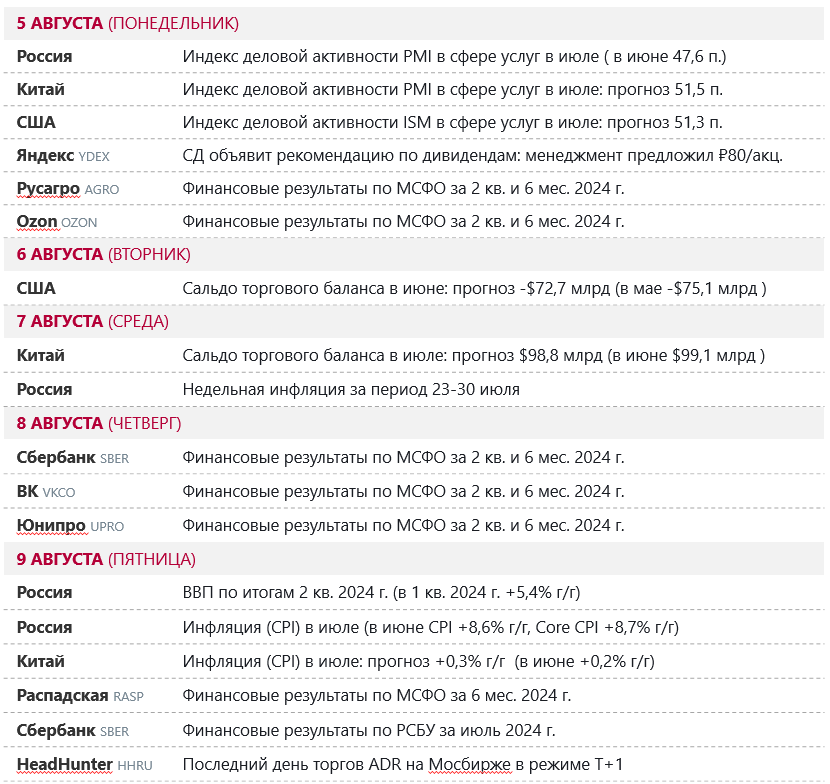

🔎 Макроданные

📣 Корпоративные события

🔔 Ожидания на текущую неделю