🌍 Глобальные рынки

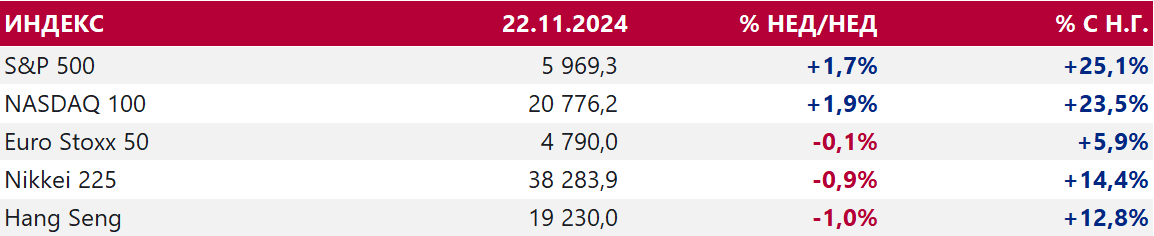

США. Американские фондовые индексы завершили неделю уверенным ростом. Наиболее сильные результаты продемонстрировали бенефициары исполнения предвыборных обещаний Д. Трампа. При этом курс доллара вырос 8-ю неделю подряд, а биткоин впервые поднимался в цене выше $99 000. Индекс компаний с малой капитализацией Russel 2000 вырос за неделю на 4,5%, в то время как акции компаний с крупной капитализацией типа Nvidia или Alphabet упали или показали худшую динамику роста. Такая ситуация указывает на то, что инвесторы доверяют будущим экономическим перспективам. WellsFargo и GoldmanSachs прогнозируют рост S&P 500 до 6 500–7 000 пунктов к концу 2025 г.

Публикация индексов PMI от S&P Global показала, что в ноябре деловая активность в производственной сфере, хоть и продолжает замедляться, но не так сильно, как в предыдущие месяцы. А активность в сфере услуг, которая играет более важную роль в ВВП США, выросла до максимума с апреля 2022 г. на уровне 57 пунктов.

На этой неделе внимание сосредоточено на данных по ВВП за 3 квартал (прогноз +2,8%) и базовому ценовому индексу расходов на личное потребление (ожидается +2,7% г/г). Публикация протокола FOMC может повлиять на ожидания рынка относительно будущей политики ФРС. Кроме того, в четверг и пятницу американские рынки будут закрыты в честь Дня благодарения.

Китай. HangSeng снизился на 1%, достиг минимума за 3 недели на фоне опасений слабого экономического восстановления и корпоративных отчетностей. Инвесторы скептически относятся к эффективности стимулирующих мер, а обещания Дональда Трампа повысить таможенные пошлины добавляют давления на рынок. Центробанк Китая воздержался от изменения процентных ставок, сохранив 1-летнюю LPR на уровне 3,1%, 5-летнюю на уровне 3,6%. Снижение инфляции до 0,3% г/г в октябре сигнализирует о слабом потребительском спросе. На следующей неделе внимание инвесторов будет сосредоточено на публикации ноябрьских индексов PMI в производственной сфере и сфере услуг, а также возможном обострении торговой войны между США и КНР.

Публикация индексов PMI от S&P Global показала, что в ноябре деловая активность в производственной сфере, хоть и продолжает замедляться, но не так сильно, как в предыдущие месяцы. А активность в сфере услуг, которая играет более важную роль в ВВП США, выросла до максимума с апреля 2022 г. на уровне 57 пунктов.

На этой неделе внимание сосредоточено на данных по ВВП за 3 квартал (прогноз +2,8%) и базовому ценовому индексу расходов на личное потребление (ожидается +2,7% г/г). Публикация протокола FOMC может повлиять на ожидания рынка относительно будущей политики ФРС. Кроме того, в четверг и пятницу американские рынки будут закрыты в честь Дня благодарения.

Китай. HangSeng снизился на 1%, достиг минимума за 3 недели на фоне опасений слабого экономического восстановления и корпоративных отчетностей. Инвесторы скептически относятся к эффективности стимулирующих мер, а обещания Дональда Трампа повысить таможенные пошлины добавляют давления на рынок. Центробанк Китая воздержался от изменения процентных ставок, сохранив 1-летнюю LPR на уровне 3,1%, 5-летнюю на уровне 3,6%. Снижение инфляции до 0,3% г/г в октябре сигнализирует о слабом потребительском спросе. На следующей неделе внимание инвесторов будет сосредоточено на публикации ноябрьских индексов PMI в производственной сфере и сфере услуг, а также возможном обострении торговой войны между США и КНР.

Нефть. Цены на нефть выросли на 5,7%, превысив $75 за баррель, поскольку геополитические риски на Украине и Ближнем Востоке заставляли инвесторов закладывать дополнительную премию в котировки. Конфликт России и Украины вышел на новый уровень после применения более дальнобойных ракет с обеих сторон. Это повышает беспокойства относительно стабильности поставок нефти. Иран намерен увеличить мощности по производству ядерного топлива. Его реакция на осуждение таких действий со стороны МАГАТЭ повышает вероятность того, что Д. Трамп после инаугурации ужесточит санкции против экспорта иранской нефти, что ставит под угрозу примерно 1 млн б/с предложения на мировом рынке.

В то же время ожидается, что администрация нового республиканского президента возобновит строительство нефтепровода Keystone XL протяжённостью 1 900 км, способного доставлять из Канады более 800 тыс. баррелей нефти в сутки, что усилит конкуренцию и создаст давление на цены в США.

Текущая структура кривой фьючерсов на нефть демонстрирует постепенное возвращение бычьего настроения рынка. Таймспреды сдвигаются в сторону бэквордации, когда цены более коротких фьючерсов выше цен более дальних контрактов. Так 3-месячный таймспред Brent за неделю вырос с $0,7 до $1,21. Ситуация указывает на то, что уровень $70/барр. - сильная поддержка, которая вполне может устоять до конца 2024 г.

Золото. Цены на золото выросли на 4,8% за неделю, достигнув $2 6945 за унцию, практически полностью компенсировав снижение, наблюдавшееся в первой половине ноября. Рост котировок был обусловлен усилением геополитической напряженности, включая эскалацию конфликта между Россией и Украиной, что повысило спрос на защитные активы.

Дополнительную поддержку ценам оказали комментарии президента ФРБ Чикаго ОстинаГулсби, который выразил уверенность в снижении инфляции и допустил дальнейшее снижение ставок, а также неожиданный спад заявок на пособие по безработице в США, усиливший ожидания мягкой монетарной политики. GoldmanSachs подтвердил прогноз роста стоимости золота в 2025 году до $3000. На предстоящей неделе рынок будет внимательно следить за дефлятором PCE в США, который может дать сигналы относительно темпов снижения ставок ФРС, что отразится на динамике золота.

В то же время ожидается, что администрация нового республиканского президента возобновит строительство нефтепровода Keystone XL протяжённостью 1 900 км, способного доставлять из Канады более 800 тыс. баррелей нефти в сутки, что усилит конкуренцию и создаст давление на цены в США.

Текущая структура кривой фьючерсов на нефть демонстрирует постепенное возвращение бычьего настроения рынка. Таймспреды сдвигаются в сторону бэквордации, когда цены более коротких фьючерсов выше цен более дальних контрактов. Так 3-месячный таймспред Brent за неделю вырос с $0,7 до $1,21. Ситуация указывает на то, что уровень $70/барр. - сильная поддержка, которая вполне может устоять до конца 2024 г.

Золото. Цены на золото выросли на 4,8% за неделю, достигнув $2 6945 за унцию, практически полностью компенсировав снижение, наблюдавшееся в первой половине ноября. Рост котировок был обусловлен усилением геополитической напряженности, включая эскалацию конфликта между Россией и Украиной, что повысило спрос на защитные активы.

Дополнительную поддержку ценам оказали комментарии президента ФРБ Чикаго ОстинаГулсби, который выразил уверенность в снижении инфляции и допустил дальнейшее снижение ставок, а также неожиданный спад заявок на пособие по безработице в США, усиливший ожидания мягкой монетарной политики. GoldmanSachs подтвердил прогноз роста стоимости золота в 2025 году до $3000. На предстоящей неделе рынок будет внимательно следить за дефлятором PCE в США, который может дать сигналы относительно темпов снижения ставок ФРС, что отразится на динамике золота.

✅ Россия

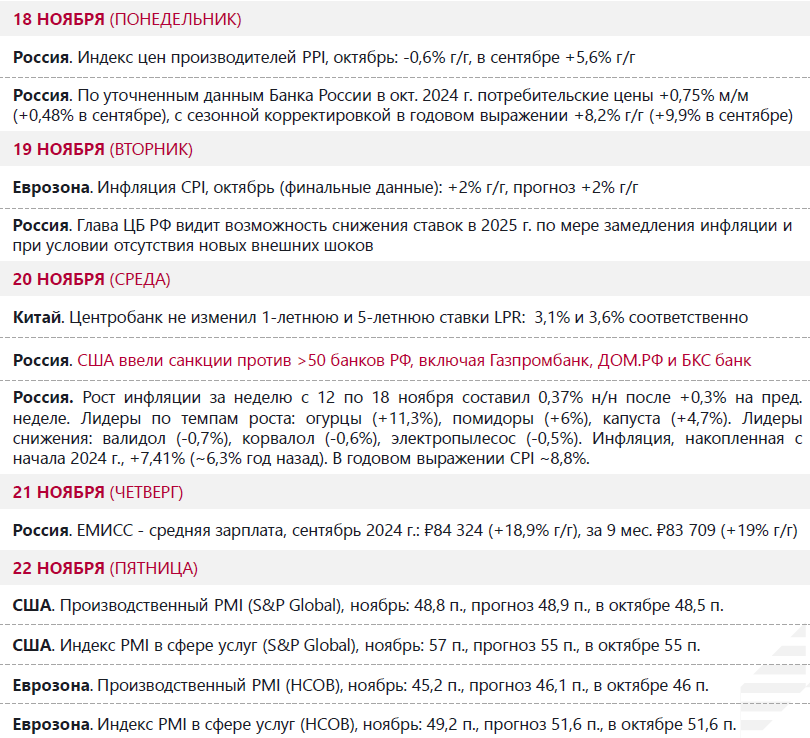

Индекс МосБиржи. IMOEX снизился на 5,8%, завершил одну из 4-х наихудших недель в 2024 г. и закрылся ниже психологической отметки 2600 п., на самом низком уровне за 6 месяцев. Два основных фактора оказывали давление на российские акции. Первый - рост геополитической напряженности на фоне ударов ракетами ATACMS и StormShadow по территории России, ответного удара по Украине баллистической ракетой в безъядерном оснащении «Орешник», новых санкций США против более чем 50 банков РФ, включая Газпромбанк, ДОМ.РФ и БКС Банка. Второй - риск продолжения повышения ключевой ставки Банка России, поскольку оперативная статистика отражает в ноябре еженедельный рост потребительских цен выше 0,3%, поэтому годовая инфляция на основе еженедельных данных имеет все шансы превысить 9% к концу 2024 г.

Ослабление рубля в совокупности с ростом цены Brent выше $75/барр. позитивно для фондового рынка РФ, но геополитические шоки влияют сильнее. Соответственно, при условии, что градус геополитической напряженности несколько снизится, IMOEX может вернуться выше 2700 п. (+5% к текущим значениям).

Среди индексных акций в лидерах по итогам недели оказались бумаги Полюса и «префы» Сургутнефтегаза, как защитные активы и бенефициары роста цен на золото и ослабления рубля. В аутсайдерах «префы» Транснефти, как реакция рынка на одобрение Госдумой повышения налога на прибыль для компании до 40%, что снизит дивиденды.Операционные результаты ВК за 9 мес. 2024 не смогли поддержать акции компании, поскольку сохраняются опасения в отношении долга и рентабельности бизнеса группы.

RGBI. Индекс российских государственных облигаций (RGBI) снизился на 1,2% за неделю, закрывшись на отметке 99,27, на фоне роста доходностей ОФЗ из-за усиления инфляционного давления и геополитических рисков. Доходности по краткосрочным ОФЗ с дюрацией 1 год выросли с 21,43% до 21,62% (+19 б.п.), 5-летние выпуски увеличились с 18,09% до 18,33% (+24 б.п.), а 10-летние поднялись с 15,76% до 16,23% (+47 б.п.).Инфляция за неделю с 12 по 18 ноября ускорилась до 0,37% с 0,3% неделей ранее, увеличив общий рост ИПЦ с начала ноября до 0,79%. Ожидается, что ЦБ РФ может поднять ключевую ставку до 23% на декабрьском заседании, что создает дополнительное давление на рынок госдолга. На аукционе Минфин привлек ₽37,5 млрд по выпуску ОФЗ-26247 с фиксированным купоном при спросе в ₽50,2 млрд и средневзвешенной доходности 17,31%, что демонстрирует высокий интерес инвесторов, но в условиях усиления инфляционных ожиданий устойчивость спроса остается под вопросом.

Ослабление рубля в совокупности с ростом цены Brent выше $75/барр. позитивно для фондового рынка РФ, но геополитические шоки влияют сильнее. Соответственно, при условии, что градус геополитической напряженности несколько снизится, IMOEX может вернуться выше 2700 п. (+5% к текущим значениям).

Среди индексных акций в лидерах по итогам недели оказались бумаги Полюса и «префы» Сургутнефтегаза, как защитные активы и бенефициары роста цен на золото и ослабления рубля. В аутсайдерах «префы» Транснефти, как реакция рынка на одобрение Госдумой повышения налога на прибыль для компании до 40%, что снизит дивиденды.Операционные результаты ВК за 9 мес. 2024 не смогли поддержать акции компании, поскольку сохраняются опасения в отношении долга и рентабельности бизнеса группы.

RGBI. Индекс российских государственных облигаций (RGBI) снизился на 1,2% за неделю, закрывшись на отметке 99,27, на фоне роста доходностей ОФЗ из-за усиления инфляционного давления и геополитических рисков. Доходности по краткосрочным ОФЗ с дюрацией 1 год выросли с 21,43% до 21,62% (+19 б.п.), 5-летние выпуски увеличились с 18,09% до 18,33% (+24 б.п.), а 10-летние поднялись с 15,76% до 16,23% (+47 б.п.).Инфляция за неделю с 12 по 18 ноября ускорилась до 0,37% с 0,3% неделей ранее, увеличив общий рост ИПЦ с начала ноября до 0,79%. Ожидается, что ЦБ РФ может поднять ключевую ставку до 23% на декабрьском заседании, что создает дополнительное давление на рынок госдолга. На аукционе Минфин привлек ₽37,5 млрд по выпуску ОФЗ-26247 с фиксированным купоном при спросе в ₽50,2 млрд и средневзвешенной доходности 17,31%, что демонстрирует высокий интерес инвесторов, но в условиях усиления инфляционных ожиданий устойчивость спроса остается под вопросом.

Российская валюта. Рубль очередную неделю завершил ослаблением против доллара, евро и юаня. Индекс доллара на международном рынке достигал нового 2-летнего максимума на уровне 108,1 п. Новые санкции США против российских банков ухудшили арбитраж между биржевым и внебиржевым рынком в РФ, что оказало давление на рубль. В новых условиях видим риски того, что курс юаня может вырасти до 14,5 рубля к концу года. Этого может не произойти, если российские власти предпримут дополнительные меры по сдерживанию ослабления курса национальной валюты. Одна из таких мер – повышение требований к репатриации валютной выручки экспортеров. Дисбаланс экспорта и импорта, кажется, сейчас уже не так сильно влияет на слабость рубля, поскольку «высокий сезонный» спрос импортеров на валюту удовлетворен. Налоговый период поддержит рубль на последней неделе ноября.

🔎 Макроданные

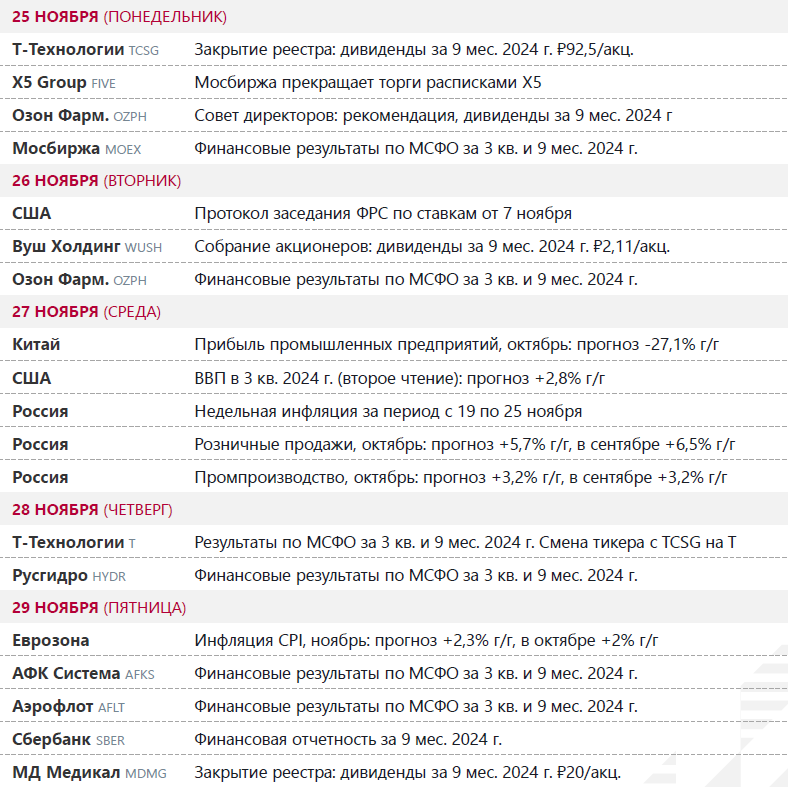

📣 Корпоративные события

🔔 Ожидания на текущую неделю