🌍 Глобальные рынки

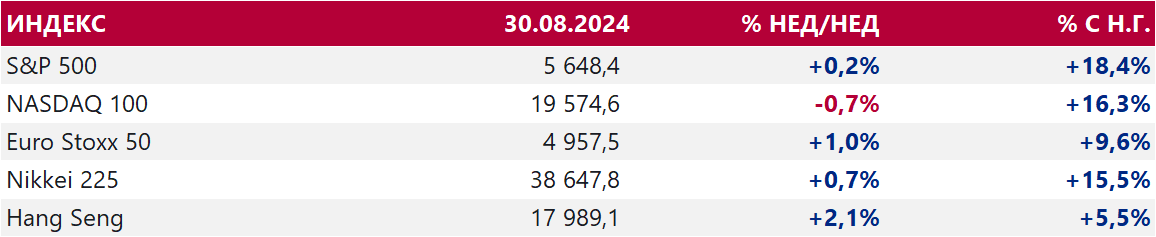

США. Индекс S&P 500 завершил ростом третью неделю подряд, а август стал четвертым кряду месяцем роста. Если считать с ноября 2023 г. то S&P за эти 10 месяцев снизился только в апреле. Позитивная динамика в августе – результат опубликованных экономических данных, показывающих, что экономика, с одной стороны, все еще сильна и выглядит способной не скатиться в рецессию, с другой стороны, экономическое замедление позволяет ФРС с сентября начать цикл снижения ставок.

Среди корпоративных событий минувшей недели отметим отчет Nvidia: несмотря на цифры в отчёте выше прогнозов и объявление о рекордном выкупе акций на $50 млрд, котировки упали (-4,5% за неделю) из-за сокращения маржинальности и сомнений в устойчивости дальнейшего роста на фоне текущего «перепотребления» чипов для искусственного интеллекта.Акции Intel +5,5% на новостях о возможной реструктуризации бизнеса, а также планов по избавлению от активов и сокращению расходов.

Сентябрь - сезонно самый слабый месяц для американских акций. С 1950 года S&P 500 завершил ростом первый месяц осени только в 43% случаев. В среднем индекс за этот период в сентябре снижается на 0,7%. Последние 4 года S&P снижался в сентябре на 4,9%, 9,3%, 4,8% и 3,9% соответственно. Большая часть месяца проходит в боковом коридоре, а под конец начинается минорная динамика.

Китай. Индекс Hang Seng завершил август снижением на 1,7% после роста на 3,7% в июле. При этом широкий индекс китайского внутреннего рынка акций CSI 300 падает 5 месяцев подряд: -1,5% в августе. Фундаментальная проблема фондового рынка КНР - ухудшение экономических показателей. Официальные индексы PMI 4 месяца подряд указывают, что восстановление экономики буксует. Подиндексы указывают на усиление дефляционного давления. Для формирования устойчивого роста китайским акциям нужны либо очень масштабные стимулы, но на это, очевидно, нет должной политической воли, либо произойдет естественное формирование дна, на которое могут уйти долгие месяцы. В перспективе 2024 г. фондовый рынок КНР будет оставаться под давлением.

Среди корпоративных событий минувшей недели отметим отчет Nvidia: несмотря на цифры в отчёте выше прогнозов и объявление о рекордном выкупе акций на $50 млрд, котировки упали (-4,5% за неделю) из-за сокращения маржинальности и сомнений в устойчивости дальнейшего роста на фоне текущего «перепотребления» чипов для искусственного интеллекта.Акции Intel +5,5% на новостях о возможной реструктуризации бизнеса, а также планов по избавлению от активов и сокращению расходов.

Сентябрь - сезонно самый слабый месяц для американских акций. С 1950 года S&P 500 завершил ростом первый месяц осени только в 43% случаев. В среднем индекс за этот период в сентябре снижается на 0,7%. Последние 4 года S&P снижался в сентябре на 4,9%, 9,3%, 4,8% и 3,9% соответственно. Большая часть месяца проходит в боковом коридоре, а под конец начинается минорная динамика.

Китай. Индекс Hang Seng завершил август снижением на 1,7% после роста на 3,7% в июле. При этом широкий индекс китайского внутреннего рынка акций CSI 300 падает 5 месяцев подряд: -1,5% в августе. Фундаментальная проблема фондового рынка КНР - ухудшение экономических показателей. Официальные индексы PMI 4 месяца подряд указывают, что восстановление экономики буксует. Подиндексы указывают на усиление дефляционного давления. Для формирования устойчивого роста китайским акциям нужны либо очень масштабные стимулы, но на это, очевидно, нет должной политической воли, либо произойдет естественное формирование дна, на которое могут уйти долгие месяцы. В перспективе 2024 г. фондовый рынок КНР будет оставаться под давлением.

Нефть. Цены на нефть марки Brent снизились на 2,6%, до $76,93 за баррель, на фоне ожиданий увеличения добычи ОПЕК+ с октября и ослабления надежд на значительное снижение процентных ставок в США после публикации сильных данных по потребительским расходам. Кроме того, давление на рынок оказали опасения по поводу ослабления мирового спроса на нефть, особенно со стороны Китая, где продолжаются экономические трудности.

Поддержку котировкам временно оказали перебои с поставками нефти из Ливии после закрытия всех нефтяных месторождений восточным правительством страны, а также обострение напряженности между Израилем и ливанской группировкой «Хезболла». Однако эти факторы были нивелированы ожиданиями роста предложения нефти и завершением летнего сезона, когда сезонный спрос на топливо обычно снижается.

Консенсус-прогноз аналитиков, участвующих в ежемесячном опросе Reuters, 4-й месяц подряд указывает на все более низкую среднюю цену Brent в 2024 г. ($82,86/барр.) из-за слабого спроса со стороны Китая (ведущего мирового импортера), роста запасов и подготовки ОПЕК+ к смягчению с октября требований, действующих для лимитов добычи ряда стран альянса.

Кроме того, стоит отметить, что в России Росстат полностью прекратил публикацию данных по производству и добыче нефти, что затрудняет оценку внутреннего рынка и может усилить неопределенность среди участников рынка.

Золото. Цены на золото за неделю символически прибавили 0,1%. Данные ценового индекса расходов на личное потребление (PCE)сигнализировали, что инфляция больше не является главной проблемой ФРС. Теперь ЦБ США может переключить внимание на безработицу, что дополнительно подтверждает возможность снижения ставок в сентябре.

Рост курса доллара США ограничил потенциал укрепления цен на золото. К тому же в середине августа Китай – крупнейший, как и Индия потребитель золота, ввел квоты на импорт этого драгоценного металла, чтобы поддержать спрос. Однако спустя 2 недели очевидно, что несмотря на эту меру, физический спрос на золото в Китае выглядит слабым, указывая, возможно, на слишком высокий уровень цен.

Поддержку котировкам временно оказали перебои с поставками нефти из Ливии после закрытия всех нефтяных месторождений восточным правительством страны, а также обострение напряженности между Израилем и ливанской группировкой «Хезболла». Однако эти факторы были нивелированы ожиданиями роста предложения нефти и завершением летнего сезона, когда сезонный спрос на топливо обычно снижается.

Консенсус-прогноз аналитиков, участвующих в ежемесячном опросе Reuters, 4-й месяц подряд указывает на все более низкую среднюю цену Brent в 2024 г. ($82,86/барр.) из-за слабого спроса со стороны Китая (ведущего мирового импортера), роста запасов и подготовки ОПЕК+ к смягчению с октября требований, действующих для лимитов добычи ряда стран альянса.

Кроме того, стоит отметить, что в России Росстат полностью прекратил публикацию данных по производству и добыче нефти, что затрудняет оценку внутреннего рынка и может усилить неопределенность среди участников рынка.

Золото. Цены на золото за неделю символически прибавили 0,1%. Данные ценового индекса расходов на личное потребление (PCE)сигнализировали, что инфляция больше не является главной проблемой ФРС. Теперь ЦБ США может переключить внимание на безработицу, что дополнительно подтверждает возможность снижения ставок в сентябре.

Рост курса доллара США ограничил потенциал укрепления цен на золото. К тому же в середине августа Китай – крупнейший, как и Индия потребитель золота, ввел квоты на импорт этого драгоценного металла, чтобы поддержать спрос. Однако спустя 2 недели очевидно, что несмотря на эту меру, физический спрос на золото в Китае выглядит слабым, указывая, возможно, на слишком высокий уровень цен.

✅ Россия

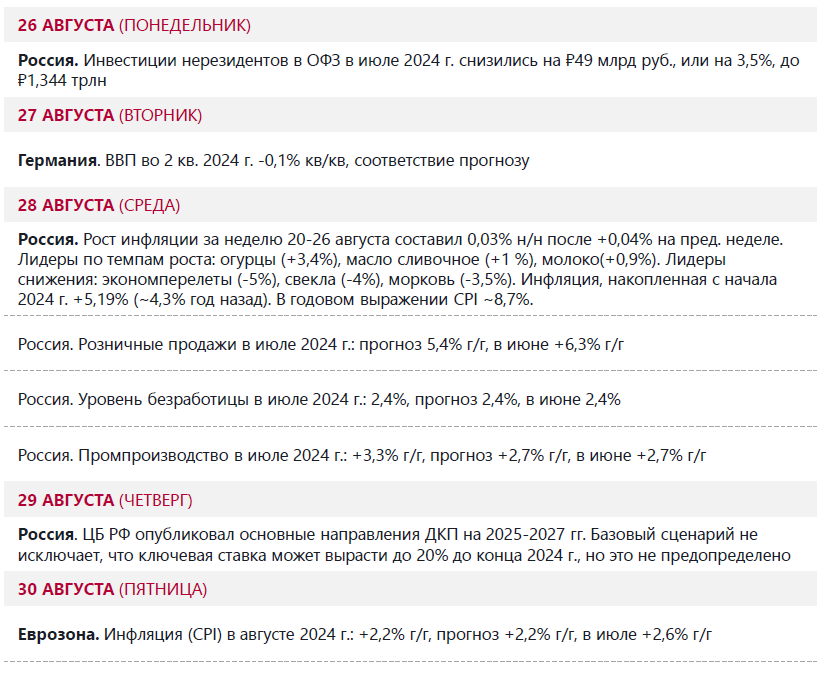

Индекс МосБиржи. IMOEX снизился на 0,5% до уровня 2650,32 пунктов, что стало продолжением пятинедельного падения. Основной причиной снижения стали опасения по поводу возможного повышения ключевой ставки ЦБ РФ осенью до 20% с сохранением высокой ставки на более длительный период. Это оказывает значительное давление на рынок, несмотря на сильные финансовые отчеты ряда компаний.

Правительство РФ повысило оценку роста ВВП в 2024 году до 3,9% (пред. 2,8%), однако темпы роста могут замедлиться на фоне жесткой монетарной политики и снижения активности бюджетных расходов. Это также вносит дополнительную неопределенность на рынок.

В лидерах недельного роста оказались акции Новатэка, которые были главными бенефициарами предписания ЦБ об ограничении продаж бумаг нерезидентами, а также Газпрома, поскольку соотношение ЧД/EBITDA по итогам I пол. 2024 г. оказалось ниже 2,5х, формально убирая ограничение на выплату дивидендов, а сам «вклад» полугодия в потенциальную «копилку» дивидендов составляет около ₽16,45/акц.

Среди аутсайдеров недели акции девелоперов (Самолет, ПИК) на фоне данных о снижении числа ипотек и ожидания возможного повышения ключевой ставки ЦБ. Более существенно подешевели расписки Globaltrans, упав до минимума с начала 2023 г., поскольку компания отменила дивидендную политику, а также акции Сегежи после объявления о планируемой допэмиссии и исключения из индекса IMOEX.

20 сентября ожидается ребалансировкаИндекса МосБиржи и РТС, в ходе которой акции Яндекса и Астрывойдут в состав, а акции Сегежи будут исключены из индексов. Это может привести к росту спроса на акции первых, так как фонды, следящие за индексами, будут добавлять их в свои портфели.

RGBI. Индекс российских государственных облигаций завершил неделю снижением на 1,03%, достигнув уровня 103,24 п. Доходность 5-летних ОФЗ выросла до 16,68% (с 16,29% неделей ранее), а 10-летних — до 15,78% (с 15,67% неделей ранее).

Рост доходностей отражает усиление инфляционных ожиданий и вероятное дальнейшее ужесточение денежно-кредитной политики ЦБ РФ. Текущие значения доходности по ОФЗ: на сроки до 1 года доходность колеблется от 17,4% до 18,35%, на 2-3 года — от 17,55% до 18,11%, а на сроки 10-20 лет доходности находятся в диапазоне 15,22%–15,78%..

Правительство РФ повысило оценку роста ВВП в 2024 году до 3,9% (пред. 2,8%), однако темпы роста могут замедлиться на фоне жесткой монетарной политики и снижения активности бюджетных расходов. Это также вносит дополнительную неопределенность на рынок.

В лидерах недельного роста оказались акции Новатэка, которые были главными бенефициарами предписания ЦБ об ограничении продаж бумаг нерезидентами, а также Газпрома, поскольку соотношение ЧД/EBITDA по итогам I пол. 2024 г. оказалось ниже 2,5х, формально убирая ограничение на выплату дивидендов, а сам «вклад» полугодия в потенциальную «копилку» дивидендов составляет около ₽16,45/акц.

Среди аутсайдеров недели акции девелоперов (Самолет, ПИК) на фоне данных о снижении числа ипотек и ожидания возможного повышения ключевой ставки ЦБ. Более существенно подешевели расписки Globaltrans, упав до минимума с начала 2023 г., поскольку компания отменила дивидендную политику, а также акции Сегежи после объявления о планируемой допэмиссии и исключения из индекса IMOEX.

20 сентября ожидается ребалансировкаИндекса МосБиржи и РТС, в ходе которой акции Яндекса и Астрывойдут в состав, а акции Сегежи будут исключены из индексов. Это может привести к росту спроса на акции первых, так как фонды, следящие за индексами, будут добавлять их в свои портфели.

RGBI. Индекс российских государственных облигаций завершил неделю снижением на 1,03%, достигнув уровня 103,24 п. Доходность 5-летних ОФЗ выросла до 16,68% (с 16,29% неделей ранее), а 10-летних — до 15,78% (с 15,67% неделей ранее).

Рост доходностей отражает усиление инфляционных ожиданий и вероятное дальнейшее ужесточение денежно-кредитной политики ЦБ РФ. Текущие значения доходности по ОФЗ: на сроки до 1 года доходность колеблется от 17,4% до 18,35%, на 2-3 года — от 17,55% до 18,11%, а на сроки 10-20 лет доходности находятся в диапазоне 15,22%–15,78%..

Российская валюта. Рубль продемонстрировал разнонаправленную динамику: подешевел против доллара и евро, но укрепился относительно юаня. Август стал четвертым по глубине падения рубля с 1998 года, что связано с санкционным давлением и ограничениями на российском валютном рынке. В первой половине недели рубль укреплялся за счет продаж валюты экспортерами перед уплатой налогов, однако после окончания налогового периода давление на RUB возросло. Санкции на Мосбиржу усилили дефекты валютного рынка РФ, что привело к резкому росту ставок по кредитам в юанях внутри РФ (RUSFAR CNY) до 42,2%. Расхождение между кросс-курсом USDCNY в России и на офшорном для РФ рынке превышало 10%, что, не исключено, является следствием зеркалирования операций ФНБ на биржевом рынке при росте объемов торговли юанем не внебиржевом рынке.

🔎 Макроданные

📣 Корпоративные события

🔔 Ожидания на текущую неделю