🌍 Глобальные рынки

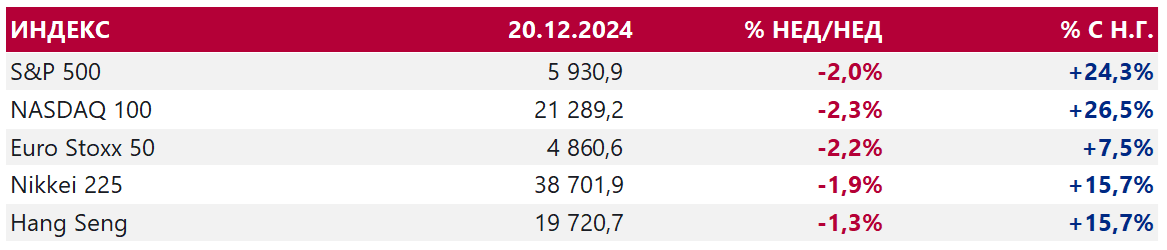

США. Американский фондовый рынок пережил худшую неделю с середины ноября, поскольку итоги заседания ФРС, опубликованные 18 декабря, заставили инвесторов прогнозировать менее существенное смягчение денежно-кредитных условий в 2025 году. Казначейские облигации также были по давлением продаж, а курс доллара вырос до нового 2-летнего максимума.

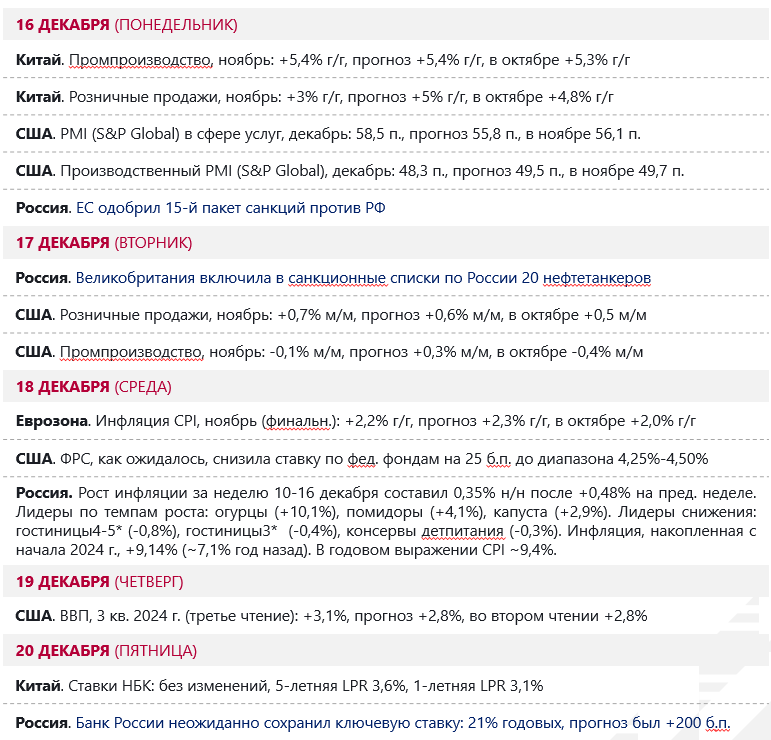

Федрезерв, как широко ожидалось, снизил ставку по федеральным фондам на 25 б.п. до 4,25-4,50%. Однако в обновленном прогнозе ФРС базовая инфляция ожидается не на уровне 2,1%, как в предыдущем прогнозе, а на уровне 2,5%. Собственный прогноз чиновников ФРС теперь подразумевает ставку на конец года не 3,4%, а 3,9%. Такой ястребиный сигнал от ЦБ США заставляет беспокоиться о том, что инфляцию пока победить не удалось. Поэтому вырос риск того, что ФРС может вообще отказаться от снижения ставок в 2025 году. Это негативно для рискованных активов, типа акций. Вероятность снижения ставки на 25 б.п. в январе оценивается рынком фьючерсов на ставку всего в 9%. С вероятностью 100% подразумевается снижение ставки только в середине следующего года.

Также давление на акции оказывала угроза приостановки работы федерального правительства. Однако в итоге уже 21 декабря Сенат США с опозданием принял законопроект о временном продлении работы правительства. Соответственно, сейчас этот фактор давления нивелирован.

Китай. Китайские акции, да и в целом фондовые рынки азиатского региона также подешевели на перспективах того, что денежно-кредитная политика ФРС будет более жесткой, нежели ожидалось ранее. Тем не менее акции китайских производителей чипов продемонстрировали позитивную динамику на слухах о том, что власти КНР проверяют микросхемы производства Nvidia. Разговоры о возможном расследовании в отношении этой американской компании подпитывают ожидания того, что более жесткий экспортный контроль поддержит китайских производителей, которые смогут занять более существенную долю рынка в Китае.

Федрезерв, как широко ожидалось, снизил ставку по федеральным фондам на 25 б.п. до 4,25-4,50%. Однако в обновленном прогнозе ФРС базовая инфляция ожидается не на уровне 2,1%, как в предыдущем прогнозе, а на уровне 2,5%. Собственный прогноз чиновников ФРС теперь подразумевает ставку на конец года не 3,4%, а 3,9%. Такой ястребиный сигнал от ЦБ США заставляет беспокоиться о том, что инфляцию пока победить не удалось. Поэтому вырос риск того, что ФРС может вообще отказаться от снижения ставок в 2025 году. Это негативно для рискованных активов, типа акций. Вероятность снижения ставки на 25 б.п. в январе оценивается рынком фьючерсов на ставку всего в 9%. С вероятностью 100% подразумевается снижение ставки только в середине следующего года.

Также давление на акции оказывала угроза приостановки работы федерального правительства. Однако в итоге уже 21 декабря Сенат США с опозданием принял законопроект о временном продлении работы правительства. Соответственно, сейчас этот фактор давления нивелирован.

Китай. Китайские акции, да и в целом фондовые рынки азиатского региона также подешевели на перспективах того, что денежно-кредитная политика ФРС будет более жесткой, нежели ожидалось ранее. Тем не менее акции китайских производителей чипов продемонстрировали позитивную динамику на слухах о том, что власти КНР проверяют микросхемы производства Nvidia. Разговоры о возможном расследовании в отношении этой американской компании подпитывают ожидания того, что более жесткий экспортный контроль поддержит китайских производителей, которые смогут занять более существенную долю рынка в Китае.

Нефть. Цены на нефть Brent упали за неделю на 2%. Участники рынка разочаровались из-за риска того, что ФРС может быть вынуждена более медленным темпом снижать ставки. Более дорогой доллар также негативно повлиял на динамику нефтяных котировок. Также давление на цены оказала угроза Д. Трампа ввести пошлины для ЕС, если регион не захочет покупать у США больше нефти и газа.

Торговый дефицит (товары + услуги) между США и ЕС в 2022 году составлял $131,2 млрд. Экспорт из ЕС в США $509,3 млрд, а импорт $358,4 млрд. Штаты в настоящий момент – крупнейший поставщик СПГ в Европу. Россия – на втором месте по объемам. Глава Еврокомиссии Урсула фон дер Ляйен в ноябре упоминала, что тема поставок СПГ обсуждалась в телефонном разговоре с Трампом. Обсуждалась идея меньше получить из РФ и больше из США. Поэтому давление Трампа на ЕС является негативным сигналом для российских экспортеров СПГ.

Геополитика и предрождественский аппетит к риску могут оказать поддержку ценам на нефть в краткосрочной перспективе. На прошлой неделе стало известно, что страны «Большой семерки» обсуждают ужесточение санкций против российской нефти. Рассматриваются варианты от прямого запрета на покупку до снижения уровня ценового лимита, который сейчас составляет $60 за баррель. Обсуждается снижение до $40 за баррель.

Золото. Золото потеряло в цене порядка 1,6%, учтя все вышеперечисленные факторы, а также статистику по дефлятору потребительских расходов, т.к. Федрезервтаргетирует именно его, а не потребительскую инфляцию. Помесячные темпы роста показателя снизились, но годовая динамика по-прежнему отражает рост и риск нового прогресса инфляции. В итоге доллар подорожал, доходности трежерис выросли, а золото подешевело.

В целом мы позитивно оцениваем перспективы золота в 2025 году. Драгоценный металл подорожал с начала 2024 года на 26%, и этот рост связан не столько с аппетитом к риску, сколько с поиском альтернативы доходностям гособлигаций США, которые, кстати, были весьма привлекательными. Однако ряд в прошлом крупных покупателей американского долга теперь отказываются от наращивании доли трежерис в портфеле (Китай) или вовсе избегает такие активы (Россия). Поэтому высокая корреляция между ростом доходностей казначейских облигаций и снижением золота разорвана. Но мы все-таки не ожидаем, что в перспективе 2025 года золото сможет уверенно закрепиться выше $3000/унц.

Торговый дефицит (товары + услуги) между США и ЕС в 2022 году составлял $131,2 млрд. Экспорт из ЕС в США $509,3 млрд, а импорт $358,4 млрд. Штаты в настоящий момент – крупнейший поставщик СПГ в Европу. Россия – на втором месте по объемам. Глава Еврокомиссии Урсула фон дер Ляйен в ноябре упоминала, что тема поставок СПГ обсуждалась в телефонном разговоре с Трампом. Обсуждалась идея меньше получить из РФ и больше из США. Поэтому давление Трампа на ЕС является негативным сигналом для российских экспортеров СПГ.

Геополитика и предрождественский аппетит к риску могут оказать поддержку ценам на нефть в краткосрочной перспективе. На прошлой неделе стало известно, что страны «Большой семерки» обсуждают ужесточение санкций против российской нефти. Рассматриваются варианты от прямого запрета на покупку до снижения уровня ценового лимита, который сейчас составляет $60 за баррель. Обсуждается снижение до $40 за баррель.

Золото. Золото потеряло в цене порядка 1,6%, учтя все вышеперечисленные факторы, а также статистику по дефлятору потребительских расходов, т.к. Федрезервтаргетирует именно его, а не потребительскую инфляцию. Помесячные темпы роста показателя снизились, но годовая динамика по-прежнему отражает рост и риск нового прогресса инфляции. В итоге доллар подорожал, доходности трежерис выросли, а золото подешевело.

В целом мы позитивно оцениваем перспективы золота в 2025 году. Драгоценный металл подорожал с начала 2024 года на 26%, и этот рост связан не столько с аппетитом к риску, сколько с поиском альтернативы доходностям гособлигаций США, которые, кстати, были весьма привлекательными. Однако ряд в прошлом крупных покупателей американского долга теперь отказываются от наращивании доли трежерис в портфеле (Китай) или вовсе избегает такие активы (Россия). Поэтому высокая корреляция между ростом доходностей казначейских облигаций и снижением золота разорвана. Но мы все-таки не ожидаем, что в перспективе 2025 года золото сможет уверенно закрепиться выше $3000/унц.

✅ Россия

Индекс МосБиржи. Индекс МосБиржи начал неделю на минорной ноте и во вторник обновил годовой минимум, упав до 2370,3 п. (новое самое низкое значение с марта 2023 года), на фоне ухудшения внешней фондовой и нефтяной конъюнктуры, антироссийских санкционных новостей, а также сохраняющихся ожиданий дальнейшего ужесточения монетарной политики ЦБ РФ на заседании 20 декабря из-за ускорения инфляции в стране. Негативную роль сыграл и технический фактор: прошли дивидендные отсечки по Лукойлу и Северстали, совокупный вес которых в IMOEX составляет ~16%.

Однако в пятницу российский фондовый рынок продемонстрировал полноценное ралли, поскольку Банк России вопреки прогнозам большинства аналитиков решил не повышать ключевую ставку на 100 или 200 б.п., а сохранил ее на уровне 21% годовых. Регулятор объяснил свой шаг «более существенным ужесточением денежно-кредитных условий, чем предполагало октябрьское решение». В ближайшие месяцы инфляционное давление начнет снижаться под влиянием жестких денежно-кредитных условий и замедления кредитования, считает ЦБ, который подчеркнул, что будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании. Такой сигнал рынку является «ястребиным» по форме, но по содержанию он смягчился относительно предыдущего. Это дает основания предполагать, что ставка на уровне 21% является вероятным максимумом текущего цикла ужесточения ДКП.

Мы по-прежнему позитивно смотрим на недооцененный фондовый рынок РФ, считаем, что уже к концу 1 кв. 2025 года IMOEX может быть выше 3000 пунктов.

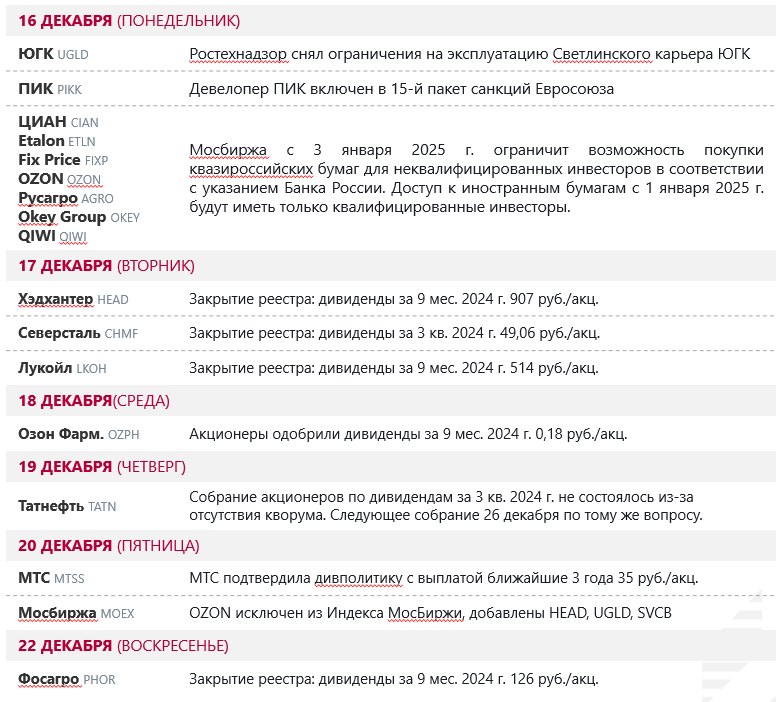

Мосбиржа c 3 января 2025 года ограничит возможность покупать квазироссийские бумаги для неквалифицированных инвесторов. Доступ к иностранным бумагам с 1 января 2025 года будут иметь только квалифицированные инвесторы. Это изменение касается бумаг Cian (CIAN), Etalon (ETLN), FixPrice (FIXP), Ozon (OZON), Ros Agro (AGRO), группы компаний «О’кей» (OKEY) и Qiwi (MOEX: QIWI).

Мосбиржа с 20 декабря включила в базу расчета индексов Мосбиржи и РТС акции МКПАО Хэдхантер, Совкомбанка и ЮГК, при этом депозитарные расписки Ozon Holdings были исключены.

ЕС в рамках 15-го пакета санкций ввел 16 декабря санкции против ПАО «ПИК-специализированный застройщик» (PIKK). Девелопер и его основной акционер Сергей Гордеев подпали под санкции США еще весной 2024 года. Компания заявила, что уже давно сосредоточила весь бизнес, включая собственные производственные мощности, в России. Проекты продолжат строиться, а квартиры передаваться покупателям, как и раньше, по плану и в срок. Используемые в ПИК технологические платформы и решения являются собственными разработками.

Однако в пятницу российский фондовый рынок продемонстрировал полноценное ралли, поскольку Банк России вопреки прогнозам большинства аналитиков решил не повышать ключевую ставку на 100 или 200 б.п., а сохранил ее на уровне 21% годовых. Регулятор объяснил свой шаг «более существенным ужесточением денежно-кредитных условий, чем предполагало октябрьское решение». В ближайшие месяцы инфляционное давление начнет снижаться под влиянием жестких денежно-кредитных условий и замедления кредитования, считает ЦБ, который подчеркнул, что будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании. Такой сигнал рынку является «ястребиным» по форме, но по содержанию он смягчился относительно предыдущего. Это дает основания предполагать, что ставка на уровне 21% является вероятным максимумом текущего цикла ужесточения ДКП.

Мы по-прежнему позитивно смотрим на недооцененный фондовый рынок РФ, считаем, что уже к концу 1 кв. 2025 года IMOEX может быть выше 3000 пунктов.

Мосбиржа c 3 января 2025 года ограничит возможность покупать квазироссийские бумаги для неквалифицированных инвесторов. Доступ к иностранным бумагам с 1 января 2025 года будут иметь только квалифицированные инвесторы. Это изменение касается бумаг Cian (CIAN), Etalon (ETLN), FixPrice (FIXP), Ozon (OZON), Ros Agro (AGRO), группы компаний «О’кей» (OKEY) и Qiwi (MOEX: QIWI).

Мосбиржа с 20 декабря включила в базу расчета индексов Мосбиржи и РТС акции МКПАО Хэдхантер, Совкомбанка и ЮГК, при этом депозитарные расписки Ozon Holdings были исключены.

ЕС в рамках 15-го пакета санкций ввел 16 декабря санкции против ПАО «ПИК-специализированный застройщик» (PIKK). Девелопер и его основной акционер Сергей Гордеев подпали под санкции США еще весной 2024 года. Компания заявила, что уже давно сосредоточила весь бизнес, включая собственные производственные мощности, в России. Проекты продолжат строиться, а квартиры передаваться покупателям, как и раньше, по плану и в срок. Используемые в ПИК технологические платформы и решения являются собственными разработками.

Российская валюта. Рубль немного подешевел к юаню, несколько прибавил относительно доллара и евро. Пауза в цикле ужесточения денежно-кредитной политики ЦБ РФ теоретически негативна для рубля. Но операции Банка России и Минфина в рамках бюджетного правила должны удержать рубль от существенного ослабления. Краткосрочная поддержка для российской валюты должна прийти на этой неделе со стороны экспортеров, которые должны более активно формировать рублевую ликвидность под налоговые платежи в бюджет.

🔎 Макроданные

📣 Корпоративные события

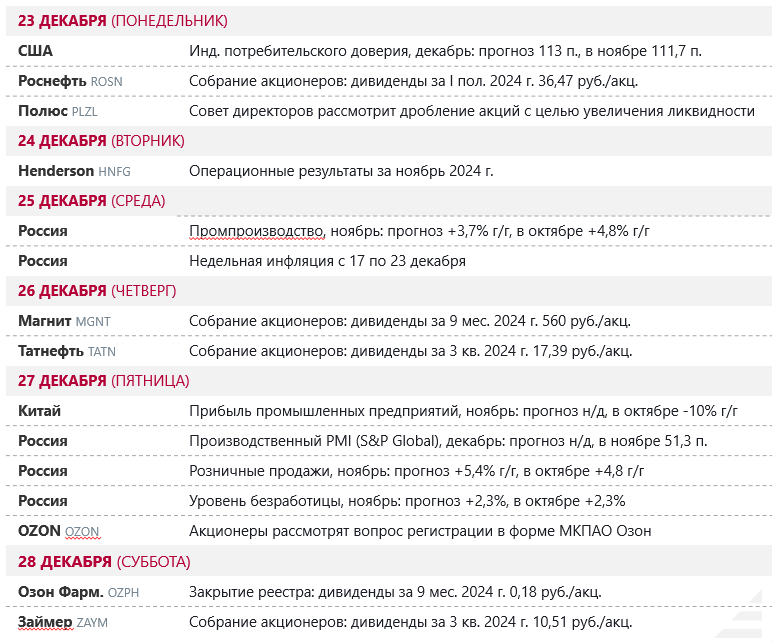

🔔 Ожидания на текущую неделю