🌍 Глобальные рынки

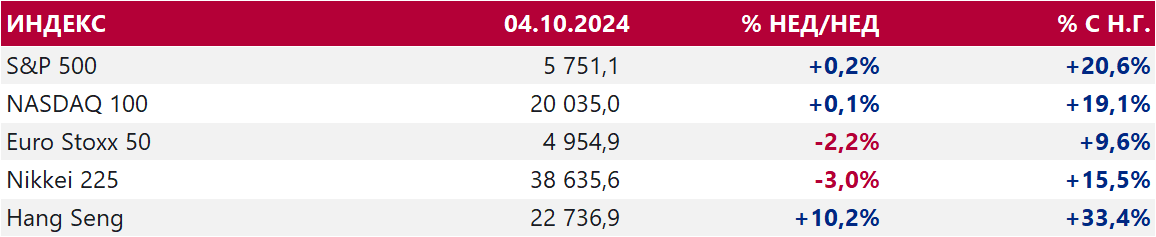

США. Американские фондовые индексы завершили неделю ростом. Его ключевым драйвером стал сильный отчет по рынку труда в США за сентябрь: экономика создала 254 тыс. рабочих мест вне сельского хозяйства, на 104 тыс. выше прогноза. Августовские цифры пересмотрены в сторону повышения. Уровень безработицы в сентябре снизился до 4,1%. После таких данных рынок полностью отказался от ожиданий снижения ставки ФРС на 50 б.п. в ноябре, но остается уверен в ее снижении на 25 б.п. Сейчас инвесторы больше обеспокоены экономическими перспективами, а не инфляцией. Крупнейшая за 50 лет забастовка докеров завершилась раньше срока – спор с портовыми операторами Мексиканского залива по поводу зарплат разрешен, а значит, нормальный грузооборот товаров будет восстановлен за 2-3 недели.

Теперь в фокусе стартующий на 2-й неделе октября сезон корпоративной отчетности. Индекс S&P 500 торгуется с форвардным P/E 21,5х при долгосрочном среднем показателе 15,7х. Американским компаниям нужно опубликовать сильные финансовые результаты минувшего квартала и подтвердить позитивные оценки прибылей на следующие 12 месяцев, чтобы дальнейший рост фондового рынка США был оправдан. Аналитики Morgan Stanley рекомендовали клиентам покупать в октябре акции Amazon, Nvidia, PepsiCo, Microsoft, United HealthGroup.

Китай. Индекс Hang Seng подскочил на 10% за неделю после роста на 13% на предыдущей неделе. Рост с начала года составляет 33% - лучшая динамика среди всех фондовых рынков в 2024 г. В китайских акциях мы по-прежнему видим позитивную реакцию на крупнейшую после пандемии программу стимулирования экономики. Она была анонсирована на последней неделе сентября и направлена на стабилизацию экономического роста, рынка недвижимости, низкого уровня потребительского доверия и устранения рисков дефляции. По данным гостелекомпании CCTV, количество посещений офисов продаж проектов жилой недвижимости, участвующих в стимулирующих программах, за минувшие праздники увеличилось на 50% г/г. Если делать ставку на то, что этот пакет стимулов, действительно, сможет вернуть «буксующую» экономику КНР на рельсы прочного роста, то акции многих крупных китайских компаний по мультипликаторам смотрятся дешево.

Теперь в фокусе стартующий на 2-й неделе октября сезон корпоративной отчетности. Индекс S&P 500 торгуется с форвардным P/E 21,5х при долгосрочном среднем показателе 15,7х. Американским компаниям нужно опубликовать сильные финансовые результаты минувшего квартала и подтвердить позитивные оценки прибылей на следующие 12 месяцев, чтобы дальнейший рост фондового рынка США был оправдан. Аналитики Morgan Stanley рекомендовали клиентам покупать в октябре акции Amazon, Nvidia, PepsiCo, Microsoft, United HealthGroup.

Китай. Индекс Hang Seng подскочил на 10% за неделю после роста на 13% на предыдущей неделе. Рост с начала года составляет 33% - лучшая динамика среди всех фондовых рынков в 2024 г. В китайских акциях мы по-прежнему видим позитивную реакцию на крупнейшую после пандемии программу стимулирования экономики. Она была анонсирована на последней неделе сентября и направлена на стабилизацию экономического роста, рынка недвижимости, низкого уровня потребительского доверия и устранения рисков дефляции. По данным гостелекомпании CCTV, количество посещений офисов продаж проектов жилой недвижимости, участвующих в стимулирующих программах, за минувшие праздники увеличилось на 50% г/г. Если делать ставку на то, что этот пакет стимулов, действительно, сможет вернуть «буксующую» экономику КНР на рельсы прочного роста, то акции многих крупных китайских компаний по мультипликаторам смотрятся дешево.

Нефть. Стоимость нефти Brent подскочила за неделю на 9% - самый существенный недельный прирост в 2024 г. Ключевой драйвер роста – угроза более широкой региональной войны на Ближнем Востоке, где Иран в ответ на убийство лидера «Хезболлы» нанес ракетный удар по Израилю, а тот пообещал нанести ответный удар, и целью, по мнению ряда аналитиков, могли бы стать объекты иранской нефтяной инфраструктуры. Перед выборами в США ралли цен на нефть – негативный фактор. Джо Байден несколько успокоил рынки, заявив о переговорах с Израилем, а также о том, что если бы он был на месте руководства этой страны, то рассмотрел бы альтернативные объекты для ракетных целей.

Тем не менее угроза эскалации сохраняется, а мировые запасы нефти, по оценкам Kpler, остаются низкими. В текущей ситуации падение цен на Brent ниже $70/барр.является крайне маловероятным, но и рост выше $80/барр.становится оправданным только в случае более интенсивных боевых действий, означающих, что Иран стал полноценным участником конфликта.

Аналитики Goldman Sachs прогнозируют среднюю цену Brent в 4 кв. 2024 г. $77/барр.и $76/барр.В 2025 г., но при условии отсутствия серьезных перебоев в поставках на мировой рынок. Если же из-за новых санкций или результатов боев Иран сократит предложение на полгода на 2 млн б/с, то Brent подорожает до $90/барр., если остальные страны ОПЕК быстро компенсируют дефицит, и может подскочить до $95/барр., если не получится быстро компенсировать выпавшие иранские баррели.

Золото. Цены на золото снизились за неделю,поскольку сильные цифры по занятости в США убрали с рынка ожидания агрессивного цикла снижения ставок ФРС. Доллар довольно резко укрепился против корзины основных валют, доходности гособлигаций США также подросли по всей длине кривой, что дополнительно оказало давление на динамику котировок драгоценного металла.

Геополитика в теории должна была оказывать поддержку золоту. Вполне вероятно, что в случае новых фактов обострения отношений Иран/Израиль мы можем увидеть котировки выше $2700/унц.уже в первой половине октября. Но если градус геополитической напряженности начнет снижаться, цены на золото могут завершить текущий месяц ниже $2600/унц.

Тем не менее угроза эскалации сохраняется, а мировые запасы нефти, по оценкам Kpler, остаются низкими. В текущей ситуации падение цен на Brent ниже $70/барр.является крайне маловероятным, но и рост выше $80/барр.становится оправданным только в случае более интенсивных боевых действий, означающих, что Иран стал полноценным участником конфликта.

Аналитики Goldman Sachs прогнозируют среднюю цену Brent в 4 кв. 2024 г. $77/барр.и $76/барр.В 2025 г., но при условии отсутствия серьезных перебоев в поставках на мировой рынок. Если же из-за новых санкций или результатов боев Иран сократит предложение на полгода на 2 млн б/с, то Brent подорожает до $90/барр., если остальные страны ОПЕК быстро компенсируют дефицит, и может подскочить до $95/барр., если не получится быстро компенсировать выпавшие иранские баррели.

Золото. Цены на золото снизились за неделю,поскольку сильные цифры по занятости в США убрали с рынка ожидания агрессивного цикла снижения ставок ФРС. Доллар довольно резко укрепился против корзины основных валют, доходности гособлигаций США также подросли по всей длине кривой, что дополнительно оказало давление на динамику котировок драгоценного металла.

Геополитика в теории должна была оказывать поддержку золоту. Вполне вероятно, что в случае новых фактов обострения отношений Иран/Израиль мы можем увидеть котировки выше $2700/унц.уже в первой половине октября. Но если градус геополитической напряженности начнет снижаться, цены на золото могут завершить текущий месяц ниже $2600/унц.

✅ Россия

Индекс МосБиржи. IMOEX прервал 3-недельную серию роста, снизился на 2%, но остался чуть выше уровня 2800 пунктов. Слабость рубля и рост цен на нефть оказывали российскому фондовому рынку поддержку, но не смогли уберечь его от снижения. Давление на акции оказывали ожидания повышения ключевой ставки Банка России, что может снизить объем реинвестирования средств в акции по факту осеннего сезона выплаты дивидендов, а также слухи о налоге на сверхприбыль банков.

В лидерах недельного роста среди компонентов IMOEX оказались расписки Русагро на новостях о том, что компания за счет сделки M&A увеличила долю в Агро-Белогорье до 47,5% (ранее доля была 22,5%). Акции Магнита стали аутсайдерами недели на несбывшихся надеждах об оферте, поскольку договор РЕПО, по которому заложены акции ритейлера, был продлен до октября 2025 г.

Российскому рынку для полноценного ралли объективно по-прежнему не хватает сильного драйвера. Но и локальное дно, считаем, уже пройдено. 2800 пунктов – привлекательный уровень для среднесрочных покупок на фоне ослабления рубля и в условиях, когда геополитика может резко подбросить цены на нефть вверх. Будем удивлены, если увидим 3000 пунктов по IMOEX до конца текущего месяца, поскольку во второй половине октября слабость рубля должна временно пропасть. Однако 3000 пунктов до конца 2024 г. – вполне реальный сценарий.

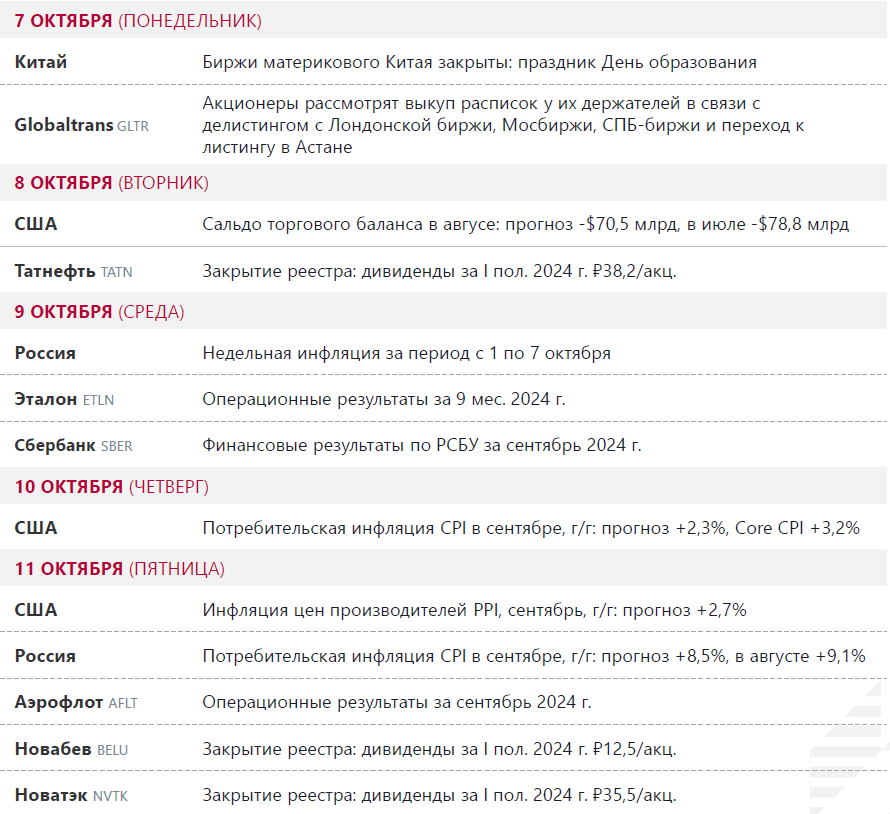

На предстоящей неделе ожидаются собрания акционеров ряда крупных компаний, таких как АЛРОСА, Газпром нефть, НОВАТЭК, Новабев, ЕвроТранс и Селигдар, где будет обсуждаться вопрос утверждения дивидендов. Также Московская биржа опубликует объемы торгов за сентябрь 2024 года.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю снижением на 1,8%, опустившись до 100,16п. – новый минимум с января 2022 г. Доходности 5-летних ОФЗ выросли до 17,8% (17,37% неделей ранее), а 10-летних упала — до 16,13% (15,78% неделей ранее). Отметим, что 100 п. – самый сильный технический уровень поддержки для RGBI. Все попытки с 2005 года закрепиться ниже этого уровня были краткосрочными и безуспешными.

Снижение котировок гособлигаций на прошлой неделе проходило под влиянием данных по бюджету и риторики ЦБ. Зампред Банка России Алексей Заботкин сообщил, что расширение дефицита бюджета РФ на 2024 г. и индексация тарифов более высокими темпами не были заложены в июльский прогноз, регулятор учтет эти факторы в октябрьском прогнозе. Он подтвердил, что Совет директоров ЦБ допускает возможность повышения ключевой ставки по итогам заседания 25 октября.

В лидерах недельного роста среди компонентов IMOEX оказались расписки Русагро на новостях о том, что компания за счет сделки M&A увеличила долю в Агро-Белогорье до 47,5% (ранее доля была 22,5%). Акции Магнита стали аутсайдерами недели на несбывшихся надеждах об оферте, поскольку договор РЕПО, по которому заложены акции ритейлера, был продлен до октября 2025 г.

Российскому рынку для полноценного ралли объективно по-прежнему не хватает сильного драйвера. Но и локальное дно, считаем, уже пройдено. 2800 пунктов – привлекательный уровень для среднесрочных покупок на фоне ослабления рубля и в условиях, когда геополитика может резко подбросить цены на нефть вверх. Будем удивлены, если увидим 3000 пунктов по IMOEX до конца текущего месяца, поскольку во второй половине октября слабость рубля должна временно пропасть. Однако 3000 пунктов до конца 2024 г. – вполне реальный сценарий.

На предстоящей неделе ожидаются собрания акционеров ряда крупных компаний, таких как АЛРОСА, Газпром нефть, НОВАТЭК, Новабев, ЕвроТранс и Селигдар, где будет обсуждаться вопрос утверждения дивидендов. Также Московская биржа опубликует объемы торгов за сентябрь 2024 года.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю снижением на 1,8%, опустившись до 100,16п. – новый минимум с января 2022 г. Доходности 5-летних ОФЗ выросли до 17,8% (17,37% неделей ранее), а 10-летних упала — до 16,13% (15,78% неделей ранее). Отметим, что 100 п. – самый сильный технический уровень поддержки для RGBI. Все попытки с 2005 года закрепиться ниже этого уровня были краткосрочными и безуспешными.

Снижение котировок гособлигаций на прошлой неделе проходило под влиянием данных по бюджету и риторики ЦБ. Зампред Банка России Алексей Заботкин сообщил, что расширение дефицита бюджета РФ на 2024 г. и индексация тарифов более высокими темпами не были заложены в июльский прогноз, регулятор учтет эти факторы в октябрьском прогнозе. Он подтвердил, что Совет директоров ЦБ допускает возможность повышения ключевой ставки по итогам заседания 25 октября.

Российская валюта. Рубль подешевел за неделю против всех основных конкурентов. Сентябрьский налоговый период завершен, рубль временно не получает поддержки спроса со стороны экспортеров РФ. При этом на него оказывает давление отток капитала. Его могут стимулировать нерезиденты дружественных для РФ стран, которые выводят средства в преддверии 12 октября – с этой даты сделки с Мосбиржей становятся подсанкционными. Поэтому до 12 октября потенциал ослабления рубля сохраняется. Но во второй половине текущего месяца рубль будут поддерживать продажи валюты по бюджетному правилу (c 07.10 по 06.11 ежедневно по ₽5,3 млрд vs ₽0,2 млрд в сентябре)и спрос российских экспортеров в рамках налогового периода. Объем налоговых платежей в октябре будет выше, чем в сентябре, поскольку уплачивается не только НДПИ, но и НДД.

🔎 Макроданные

📣 Корпоративные события

🔔 Ожидания на текущую неделю