🌍 Глобальные рынки

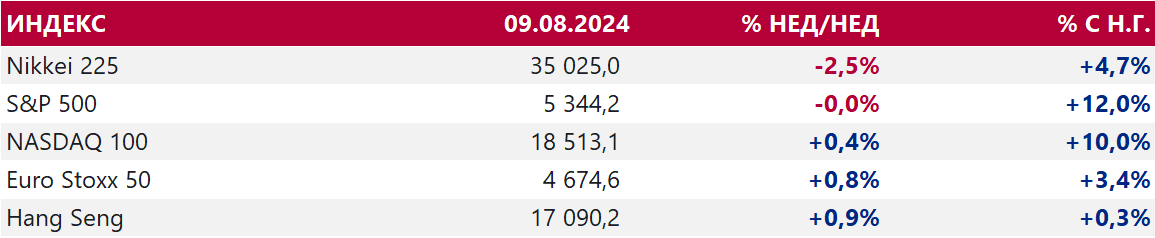

США. Индекс S&P 500 упал 5 августа на 3% и достиг 3-месячного минимума 5119,3 п. В тот момент просадка от абсолютных максимумов составляла 10% (разворотом тренда считается падение на 20%). Волатильность – следствие 2 причин: 1) сокращения коротких позиций в иене, которая много лет была валютой финансирования инвестиций в более доходные активы в других странах (результат сигнала Банка Японии о грядущем повышении ставок); 2) публикации данных, которые вызывали беспокойства того, что ФРС, возможно, будет снижать ставки слишком медленно, чтобы избежать рецессии. 5 августа денежные рынки были уверены на 100%, что в сентябре ФРС снизит ставку сразу на 50 б.п. Однако статистика прошлой недели, включая данные по заявкам на пособия по безработице и индекс ISM, который сообщил о расширении в июле деловой активности в сфере услуг, успокоили рынки. S&P 500 со вторника по пятницу планомерно восстановил потери, а вероятность снижения ставки в сентябре сразу на 50 б.п. сократилась до 55%. В результате S&P 500 завершил неделю символическим снижением на 0,04%. Но формально это четвертая неделя падения подряд.

На текущей неделе центральное место в фокусе рынка будут занимать данные по потребительской инфляции в США за июль. Если будет зарегистрирована дефляция в базисе месяц к месяцу, на рынок вернуться опасения рецессии, падение рынка продолжится. Если же данные укажут на замедление темпов роста инфляции, рынок восстановит веру в "мягкую посадку" экономики США, что может стимулировать возвращение S&P 500 к уровню 5500 п.

Китай. Китайские акции в конце недели получили поддержку со стороны позитивного отчета производителя чипов Tokyo Electron и SMIC, крупнейшего производителя полупроводников в Китае. Полупроводниковый тяжеловес TSMC также рапортовал о росте продаж в июле на 45%. Но по итогам недели китайский фондовый рынок просел, поскольку профицит внешней торговли в июле оказался значительно ниже прогнозов и показателя в июне, темпы роста экспорта замедлились (хотя импорт вырос выше ожиданий). Потребительская инфляция в июле выше прогнозов не оказала поддержку рынку, поскольку рост - следствие погодных факторов, а не повышения внутреннего спроса.

На текущей неделе центральное место в фокусе рынка будут занимать данные по потребительской инфляции в США за июль. Если будет зарегистрирована дефляция в базисе месяц к месяцу, на рынок вернуться опасения рецессии, падение рынка продолжится. Если же данные укажут на замедление темпов роста инфляции, рынок восстановит веру в "мягкую посадку" экономики США, что может стимулировать возвращение S&P 500 к уровню 5500 п.

Китай. Китайские акции в конце недели получили поддержку со стороны позитивного отчета производителя чипов Tokyo Electron и SMIC, крупнейшего производителя полупроводников в Китае. Полупроводниковый тяжеловес TSMC также рапортовал о росте продаж в июле на 45%. Но по итогам недели китайский фондовый рынок просел, поскольку профицит внешней торговли в июле оказался значительно ниже прогнозов и показателя в июне, темпы роста экспорта замедлились (хотя импорт вырос выше ожиданий). Потребительская инфляция в июле выше прогнозов не оказала поддержку рынку, поскольку рост - следствие погодных факторов, а не повышения внутреннего спроса.

Нефть. Котировкам Brent удалось прервать 4-недельную серию снижения – +3,7% по итогам прошлой недели. При этом в понедельник на фоне сильной волатильности всех финансовых рынков цены тестировали $75/барр. – минимумы января 2024 г. Растеряв весь рост с начала года нефть выглядит дешево с учетом текущей геополитической напряженности на Ближнем Востоке.

К тому же Национальная нефтяная корпорация Ливии объявила из-за протестов форс-мажор на крупнейшем в стране месторождении Шарара (~270 тыс. б/д), поставки на экспортный портовый терминал Завия прекратились полностью.

Если риски рецессии перестанут беспокоить инвесторов, факт снижения ставок в США позитивен для глобальной экономики. Сценарий «мягкой посадки» - фактор роста спрос на нефть, фактор поддержки цен.

Россия в июле сократила добычу нефти к предыдущему месяцу, но превысила целевые показатели, определенные соглашением ОПЕК+, на 67 тыс. б/д, сообщило Минэнерго РФ. Превышение будет устраняться в августе и сентябре. Согласно итогам июньской встречи ОПЕК+, Россия до сентября 2025 г. должна компенсировать недосокращение объемов добычи в размере 480 тыс. б/д.

Золото. Цена золота снизилась на 1,7% по итогам недели, несмотря на усиление геополитической напряженности на Ближнем Востоке. Рост доходностей гособлигаций США по всей длине кривой (~17б.п. на участке кривой 5-10 лет) оказывал давление на котировки драгоценного металла. Напомним, что золото в течение последних полутора лет активно использовалось, как инструмент хеджирования при покупке акций. Волатильность фондового рынка США стимулировала продажи золота для баланса портфелей.

Последние 4 года подряд золото в августе дешевело в среднем на 1,2%. Сентябрь – сезонно слабый для золота месяц: за последние 15 лет драгоценный металл дешевел в первом месяце осени 11 раз. Не исключено, что цены на золото в очередной раз попытаются подняться выше $2500/унц., если данные по потребительской инфляции в США укажут на «мягкую посадку» в экономике США, что восстановит стратегию покупки акций и хеджирования золотом. Однако золото обычно дешевеет перед выборами Президента США (в ноябре). Поэтому ожидаем, что золото будет под давлением в ближайшие месяцы

К тому же Национальная нефтяная корпорация Ливии объявила из-за протестов форс-мажор на крупнейшем в стране месторождении Шарара (~270 тыс. б/д), поставки на экспортный портовый терминал Завия прекратились полностью.

Если риски рецессии перестанут беспокоить инвесторов, факт снижения ставок в США позитивен для глобальной экономики. Сценарий «мягкой посадки» - фактор роста спрос на нефть, фактор поддержки цен.

Россия в июле сократила добычу нефти к предыдущему месяцу, но превысила целевые показатели, определенные соглашением ОПЕК+, на 67 тыс. б/д, сообщило Минэнерго РФ. Превышение будет устраняться в августе и сентябре. Согласно итогам июньской встречи ОПЕК+, Россия до сентября 2025 г. должна компенсировать недосокращение объемов добычи в размере 480 тыс. б/д.

Золото. Цена золота снизилась на 1,7% по итогам недели, несмотря на усиление геополитической напряженности на Ближнем Востоке. Рост доходностей гособлигаций США по всей длине кривой (~17б.п. на участке кривой 5-10 лет) оказывал давление на котировки драгоценного металла. Напомним, что золото в течение последних полутора лет активно использовалось, как инструмент хеджирования при покупке акций. Волатильность фондового рынка США стимулировала продажи золота для баланса портфелей.

Последние 4 года подряд золото в августе дешевело в среднем на 1,2%. Сентябрь – сезонно слабый для золота месяц: за последние 15 лет драгоценный металл дешевел в первом месяце осени 11 раз. Не исключено, что цены на золото в очередной раз попытаются подняться выше $2500/унц., если данные по потребительской инфляции в США укажут на «мягкую посадку» в экономике США, что восстановит стратегию покупки акций и хеджирования золотом. Однако золото обычно дешевеет перед выборами Президента США (в ноябре). Поэтому ожидаем, что золото будет под давлением в ближайшие месяцы

✅ Россия

Индекс МосБиржи. IMOEX снизился на 1,7%, опустившись до 2848пунктов и обновив минимум с марта2023 г. Неделя началась с распродажи под негативным воздействием внешних рынков, однако к середине недели рынок перешел к консолидации, и к пятнице сократил часть потерь на фоне ослабления рубля. Также поддержку рынку оказывали растущие цены на нефть.

Согласно опубликованному протоколу обсуждения ключевой ставки Банка России, на июльском заседании часть Совета директоров выступала за повышение ставки сразу до 19–20%. Тем не менее регулятор предпочел повысить ставку до 18% и дать сигнал о том, что если поступающая информация будет указывать на сохранение инфляционного давления, повышение ставки продолжится. Рост ставок и проблемы с трансграничными платежами российских импортеров сдерживают слабость рубля. А когда рубль не теряет в цене при сохраняющемся риске повышения ключевой ставки, российскому фондовому рынку трудно вернуться к устойчивому росту.

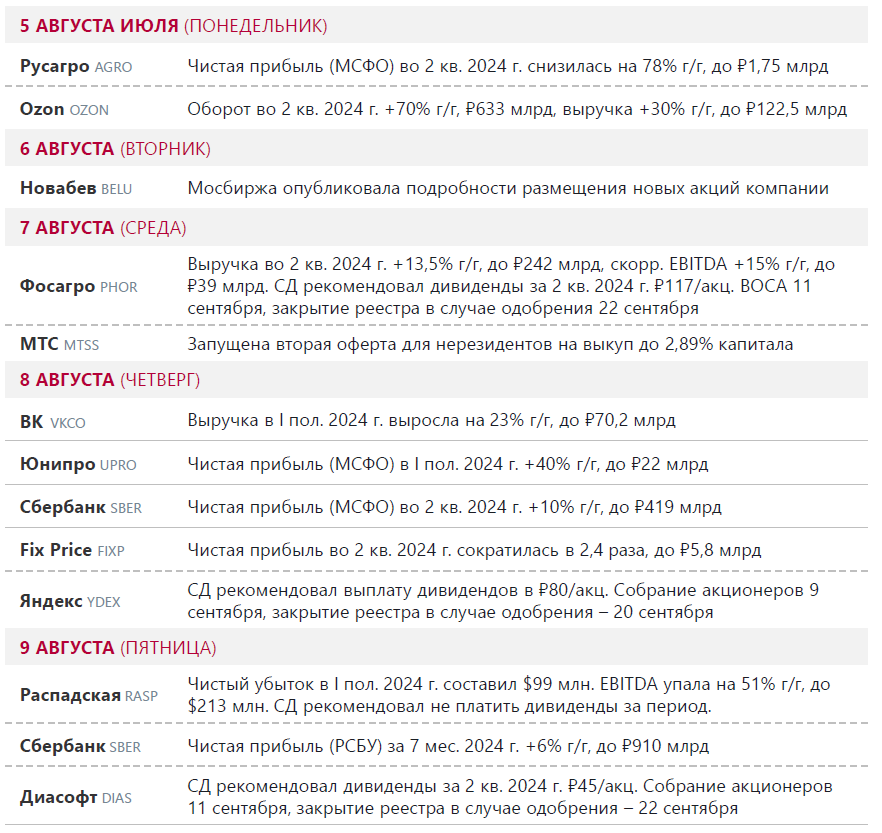

На текущей неделе Ростелеком, Совкомбанк, Алроса, Русали другие эмитенты раскроют результаты за 2 квартал и I полугодие 2024 г. Позитивные цифры корпоративной отчетности могут помочь стабилизировать Индекс МосБиржи.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю ростом на 2,1%, достигнув уровня 107,6 п. Доходность 5-летних ОФЗ снизилась до 15,85% (с 16,22% неделей ранее), а 10-летних – до 14,78% (с 15,45% неделей ранее).

Данные по недельной инфляции указали, что на неделе с 30 июля по 5 августа рост инфляции по отношению к предыдущей неделе отсутствовал. В динамике цен появился сигнал замедления ценового давления, поскольку годовая инфляция из недельных данных опустилась до 8,8% г/г. Это стимулировало рост котировок ОФЗ и снижение их доходностей. Однако этот факт не оказало поддержку рынку акций.

Согласно опубликованному протоколу обсуждения ключевой ставки Банка России, на июльском заседании часть Совета директоров выступала за повышение ставки сразу до 19–20%. Тем не менее регулятор предпочел повысить ставку до 18% и дать сигнал о том, что если поступающая информация будет указывать на сохранение инфляционного давления, повышение ставки продолжится. Рост ставок и проблемы с трансграничными платежами российских импортеров сдерживают слабость рубля. А когда рубль не теряет в цене при сохраняющемся риске повышения ключевой ставки, российскому фондовому рынку трудно вернуться к устойчивому росту.

На текущей неделе Ростелеком, Совкомбанк, Алроса, Русали другие эмитенты раскроют результаты за 2 квартал и I полугодие 2024 г. Позитивные цифры корпоративной отчетности могут помочь стабилизировать Индекс МосБиржи.

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю ростом на 2,1%, достигнув уровня 107,6 п. Доходность 5-летних ОФЗ снизилась до 15,85% (с 16,22% неделей ранее), а 10-летних – до 14,78% (с 15,45% неделей ранее).

Данные по недельной инфляции указали, что на неделе с 30 июля по 5 августа рост инфляции по отношению к предыдущей неделе отсутствовал. В динамике цен появился сигнал замедления ценового давления, поскольку годовая инфляция из недельных данных опустилась до 8,8% г/г. Это стимулировало рост котировок ОФЗ и снижение их доходностей. Однако этот факт не оказало поддержку рынку акций.

Российская валюта. На прошедшей неделе рубль подешевел против доллара, евро и юаня. В середине недели возник дефицит ликвидности в юанях. Ставка RUSFAR CNY, индикатор стоимости юаня в России, подскакивала 6 августа выше 20%. Однако Банк России увеличил в среду предел предоставления юаней по свопу до CNY 30 млрд, что сократило дефицит юаней и вернуло ставки к более привычным уровням около 7,5%.

Минфин РФ в рамках бюджетного правила в период с 7 августа по 5 сентября будет покупать валюту и золото по ₽1,12 млрд в день. С учетом регулярных продаж валюты ЦБ РФ на ₽8,4 млрд в день, продажи вырастут до ₽7,3 млрд против ₽3 млрд в предыдущем месяце. Это факт подержал рубль и не дал юаню подняться выше 12,00.

Минфин РФ в рамках бюджетного правила в период с 7 августа по 5 сентября будет покупать валюту и золото по ₽1,12 млрд в день. С учетом регулярных продаж валюты ЦБ РФ на ₽8,4 млрд в день, продажи вырастут до ₽7,3 млрд против ₽3 млрд в предыдущем месяце. Это факт подержал рубль и не дал юаню подняться выше 12,00.

🔎 Макроданные

📣 Корпоративные события

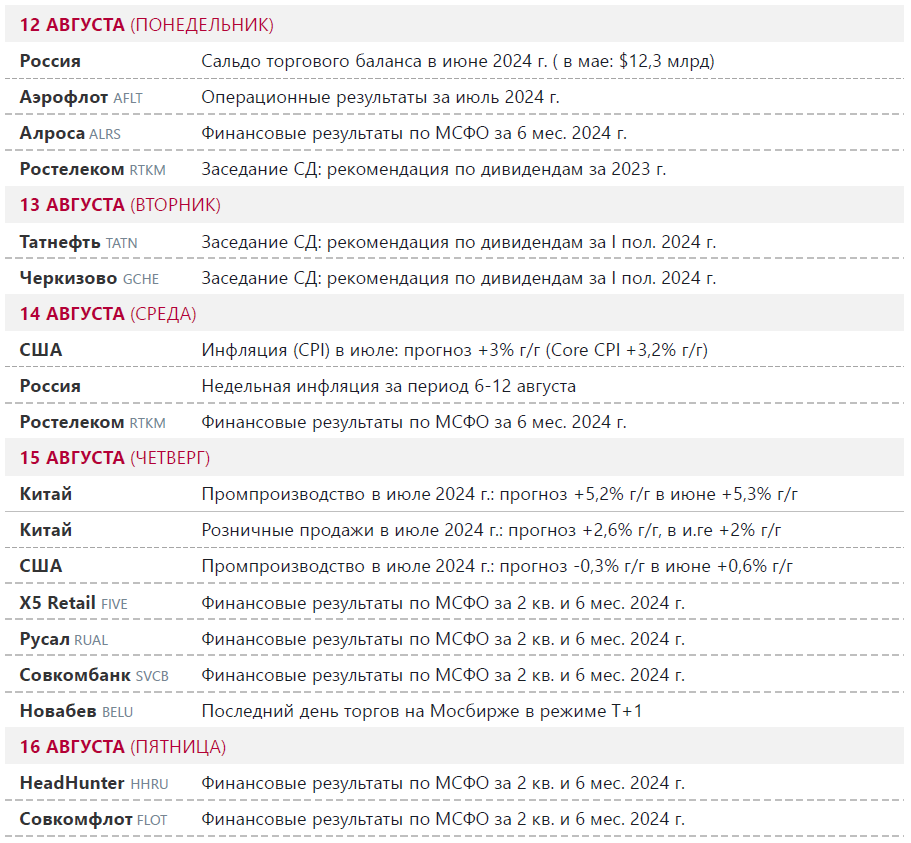

🔔 Ожидания на текущую неделю