🌍 Глобальные рынки

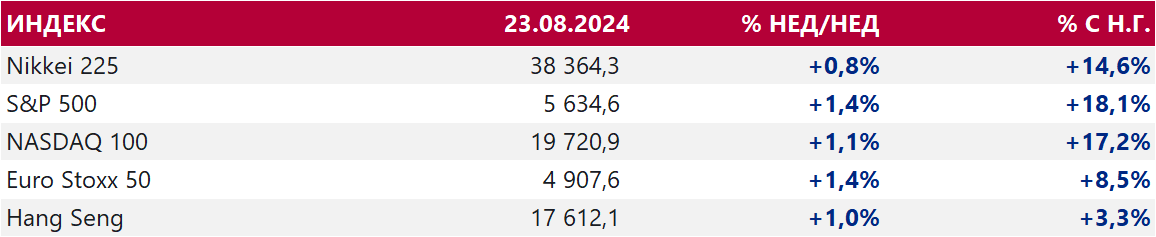

США. Основные фондовые индексы США показали рост в первой половине недели на позитивных ожиданиях выступления главы ФРС Д. Пауэлла. Однако в четверг рынок оказался под давлением из-за продаж акций высокотехнологичных компаний, что привело к коррекции на 0,9% по S&P 500 и на 1,6% по NASDAQ Composite. В пятницу рынок отыграл падение поскольку комментарии главы ФРС в Джексон-Хоуле укрепили ожидания начала цикла снижения ставок в сентябре. Вероятность снижения в сентябре на 50 б.п. возросла до 36% (с 25% на прошлой неделе).

Макростатистические данные также поддерживают ожидания снижения ставок: индекс PMI в промышленности за август составил 48 пунктов, что ниже прогнозируемых 49,5 пунктов, указывая на снижение экономической активности.

На этой неделе 28 августа выйдет отчет Nvidia за 2 кварта 2024г., который считается значимым для рынка на фоне перегретости акций компании. Инвесторы видят аналогии с ситуацией вокруг акций Cisco в период пузыря доткомов 2000-х годов..

Китай. Индекс Hang Seng за неделю вырос на 1% благодаря общему повышению аппетита инвесторов к риску на фоне ожиданий снижения процентных как в США, так и в Европе (от ЕЦБ рынки ждут -160 б.п. к концу 2025 г.). Дополнительную поддержку оказали новости о том, что власти КНР намерены ускорить темпы выкупа нераспроданных домов, чтобы затем превратить их в доступное жилье, в том числе через аренду. Также власти начинают строительство 235 объектов доступного жилья для переселенцев из деревень.

А вот давление на акции создаёт рекордное количество делистингов: в 2024 г. уже исключены из листинга 40 компаний..

Макростатистические данные также поддерживают ожидания снижения ставок: индекс PMI в промышленности за август составил 48 пунктов, что ниже прогнозируемых 49,5 пунктов, указывая на снижение экономической активности.

На этой неделе 28 августа выйдет отчет Nvidia за 2 кварта 2024г., который считается значимым для рынка на фоне перегретости акций компании. Инвесторы видят аналогии с ситуацией вокруг акций Cisco в период пузыря доткомов 2000-х годов..

Китай. Индекс Hang Seng за неделю вырос на 1% благодаря общему повышению аппетита инвесторов к риску на фоне ожиданий снижения процентных как в США, так и в Европе (от ЕЦБ рынки ждут -160 б.п. к концу 2025 г.). Дополнительную поддержку оказали новости о том, что власти КНР намерены ускорить темпы выкупа нераспроданных домов, чтобы затем превратить их в доступное жилье, в том числе через аренду. Также власти начинают строительство 235 объектов доступного жилья для переселенцев из деревень.

А вот давление на акции создаёт рекордное количество делистингов: в 2024 г. уже исключены из листинга 40 компаний..

Нефть. Цены на нефть марки Brent снизились на 0,83% до $79,02 за баррель на фоне опасений по поводу ослабления спроса в Китае и США, а также мирового излишка предложения. На фоне ослабления экономики Китая ОПЕК снизила прогноз спроса на нефть на 2024 год. Китайские НПЗ продолжают сокращать переработку нефти из-за слабого спроса на топливо. Кроме того, макроданные из США, включая снижение индекса деловой активности и первичных заявок на пособие по безработице, указывают на замедление промышленной активности в стране. Хотя ожидания снижения ставки ФРС в сентябре и поддерживают рынок, их недостаточно для значительного роста цен.

На фоне геополитических рисков, связанных с продолжающимися конфликтами в секторе Газа, влияние на нефтяные котировки пока ограничено. Израиль готов предоставить гуманитарный коридор для ХАМАС на территории Египта. Предварительно решение вопроса на Дальнем Востоке запланировано на вторую половину сентября. ХАМАС также подтвердил, что направит в Каир делегацию для переговоров о перемирии в Газе.

По данным IEA (Международное Энергетическое Агентство), текущий летний спрос на нефть может продолжаться до сентября, когда сезонные факторы начнут ослабевать, что дополнительно будет сказываться на ценах. Кроме того, внимание инвесторов на этой неделе будет сосредоточено на данных по базовому дефлятору потребительских расходов в США и индексу PMI Китая за август, которые могут оказать влияние на дальнейшую динамику цен на нефть.

Золото. Цены на золото выросли на 1% за неделю, достигнув $2511,2 за унцию, с пиком на отметке $2532 во вторник. Этот рост обусловлен падением доходностей гособлигаций США по всей длине кривой, а также ослаблением курса доллара.

Перспектива снижения ставок делает золото более привлекательным как актив-убежище для защиты капитала от экономической неопределенности и инфляционных рисков. В то же время слабость экономики Китая продолжает поддерживать спрос на золото среди инвесторов, особенно из КНР, одного из крупнейших покупателей этого металла. Геополитическая напряженность и риск ноябрьских президентских выборов в США остаются сильными факторами поддержки для цен на золото.

На фоне геополитических рисков, связанных с продолжающимися конфликтами в секторе Газа, влияние на нефтяные котировки пока ограничено. Израиль готов предоставить гуманитарный коридор для ХАМАС на территории Египта. Предварительно решение вопроса на Дальнем Востоке запланировано на вторую половину сентября. ХАМАС также подтвердил, что направит в Каир делегацию для переговоров о перемирии в Газе.

По данным IEA (Международное Энергетическое Агентство), текущий летний спрос на нефть может продолжаться до сентября, когда сезонные факторы начнут ослабевать, что дополнительно будет сказываться на ценах. Кроме того, внимание инвесторов на этой неделе будет сосредоточено на данных по базовому дефлятору потребительских расходов в США и индексу PMI Китая за август, которые могут оказать влияние на дальнейшую динамику цен на нефть.

Золото. Цены на золото выросли на 1% за неделю, достигнув $2511,2 за унцию, с пиком на отметке $2532 во вторник. Этот рост обусловлен падением доходностей гособлигаций США по всей длине кривой, а также ослаблением курса доллара.

Перспектива снижения ставок делает золото более привлекательным как актив-убежище для защиты капитала от экономической неопределенности и инфляционных рисков. В то же время слабость экономики Китая продолжает поддерживать спрос на золото среди инвесторов, особенно из КНР, одного из крупнейших покупателей этого металла. Геополитическая напряженность и риск ноябрьских президентских выборов в США остаются сильными факторами поддержки для цен на золото.

✅ Россия

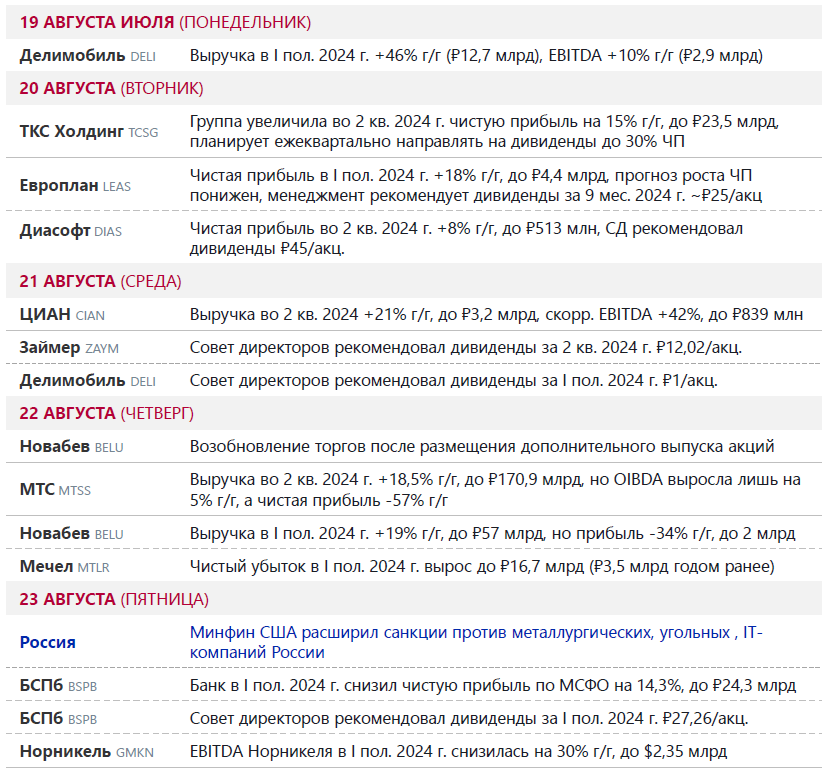

Индекс МосБиржи. IMOEX снизился на 5,9% до уровня 2662,47 пунктов, что стало его пятым подряд недельным падением. Основные причины снижения включают усиление геополитических рисков и ожидания возможного повышения ключевой ставки ЦБ в сентябре, несмотря на замедление годовой инфляции. Наибольшее давление оказали новые санкции США, введенные в пятницу.

Министерство финансов США расширило санкционный список, добавив более 400 физических и юридических лиц, включая крупные российские компании из угольной, металлургической и IT-сфер, такие как «Норникель», «Мечел», «Распадская», «Евраз», «НОВАТЭК», «Диасофт», «MTS Red» и другие. Эти санкции нацелены на затруднение работы компаний, особенно на международных рынках.

Важно отметить, что санкции затронули не все активы крупных корпораций. Например, под ограничения попали отдельные структуры «Норникеля», такие как «Норильский комбинат», а также ряд сервисных предприятий, включая «Норникель Сфера», «Спутник», «Авиа», «Норильскникельремонт» и другие. Ключевые производственные активы по никелю остались вне санкционного списка. Однако в SDN List включен Быстринский ГОК, производящий медный и железорудный концентрат, которые отгружаются в Китай.

Некоторые компании, такие как «Мечел», заявили, что введение санкций не окажет принципиального влияния на их бизнес. Однако новые ограничения усложняют экспорт и усиливают давление, особенно с учетом санкций против посредников работающих с рос. компаниями, что может привести к отказам контрагентов и росту издержек. К тому же из-за санкций усложняется ситуация с трансграничными переводами, так США угрожают дополнительными санкциями странам, разрешающим банкам РФ открывать у себя отделения, а разработчик ПО для системы «Золотая Корона» уже попал под санкции

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю снижением на 1,02%, достигнув уровня 104,31 п. Доходность 5-летних ОФЗ выросла до 16,29% (с 16,15% неделей ранее), а 10-летних – до 15,67% (с 15,36% неделей ранее). Рост доходностей отражает усиление инфляционных ожиданий и вероятное дальнейшее ужесточение денежно-кредитной политики ЦБ РФ.

Минфин на аукционах 21 августа привлек 63 млрд руб., что в два раза меньше средней недельной потребности в заимствованиях до конца года. Несмотря на осторожную тактику Минфина, ОФЗ с постоянным доходом (ПД) остаются дорогими относительно кривой свопов на ключевую ставку, в которую заложена 70%-процентная вероятность повышения ставки ЦБ осенью.

Министерство финансов США расширило санкционный список, добавив более 400 физических и юридических лиц, включая крупные российские компании из угольной, металлургической и IT-сфер, такие как «Норникель», «Мечел», «Распадская», «Евраз», «НОВАТЭК», «Диасофт», «MTS Red» и другие. Эти санкции нацелены на затруднение работы компаний, особенно на международных рынках.

Важно отметить, что санкции затронули не все активы крупных корпораций. Например, под ограничения попали отдельные структуры «Норникеля», такие как «Норильский комбинат», а также ряд сервисных предприятий, включая «Норникель Сфера», «Спутник», «Авиа», «Норильскникельремонт» и другие. Ключевые производственные активы по никелю остались вне санкционного списка. Однако в SDN List включен Быстринский ГОК, производящий медный и железорудный концентрат, которые отгружаются в Китай.

Некоторые компании, такие как «Мечел», заявили, что введение санкций не окажет принципиального влияния на их бизнес. Однако новые ограничения усложняют экспорт и усиливают давление, особенно с учетом санкций против посредников работающих с рос. компаниями, что может привести к отказам контрагентов и росту издержек. К тому же из-за санкций усложняется ситуация с трансграничными переводами, так США угрожают дополнительными санкциями странам, разрешающим банкам РФ открывать у себя отделения, а разработчик ПО для системы «Золотая Корона» уже попал под санкции

RGBI. Индекс российских государственных облигаций (RGBI) завершил неделю снижением на 1,02%, достигнув уровня 104,31 п. Доходность 5-летних ОФЗ выросла до 16,29% (с 16,15% неделей ранее), а 10-летних – до 15,67% (с 15,36% неделей ранее). Рост доходностей отражает усиление инфляционных ожиданий и вероятное дальнейшее ужесточение денежно-кредитной политики ЦБ РФ.

Минфин на аукционах 21 августа привлек 63 млрд руб., что в два раза меньше средней недельной потребности в заимствованиях до конца года. Несмотря на осторожную тактику Минфина, ОФЗ с постоянным доходом (ПД) остаются дорогими относительно кривой свопов на ключевую ставку, в которую заложена 70%-процентная вероятность повышения ставки ЦБ осенью.

Российская валюта. Рубль продолжает ослабевать ко всем основным валютам. Основное давление на рубль оказывают санкции и профицит предложения рубля на офшорных рынках. В ближайшей перспективе, до 28 августа, рубль может временно укрепиться за счет продаж валюты экспортерами для уплаты налогов, но после окончания налогового периода вероятно повышение курса CNY/RUB до 12. Технические аспекты структуры валютного рынка играют ключевую роль: профицит предложения рубля на офшорном рынке способствовал укреплению доллара и евро, в то время как Банк России обеспечил стабильное предложение юаней на бирже через валютный своп. Это объясняет, почему рубль терял в цене сильнее против токсичных валют (доллар и евро), чем против юаня.

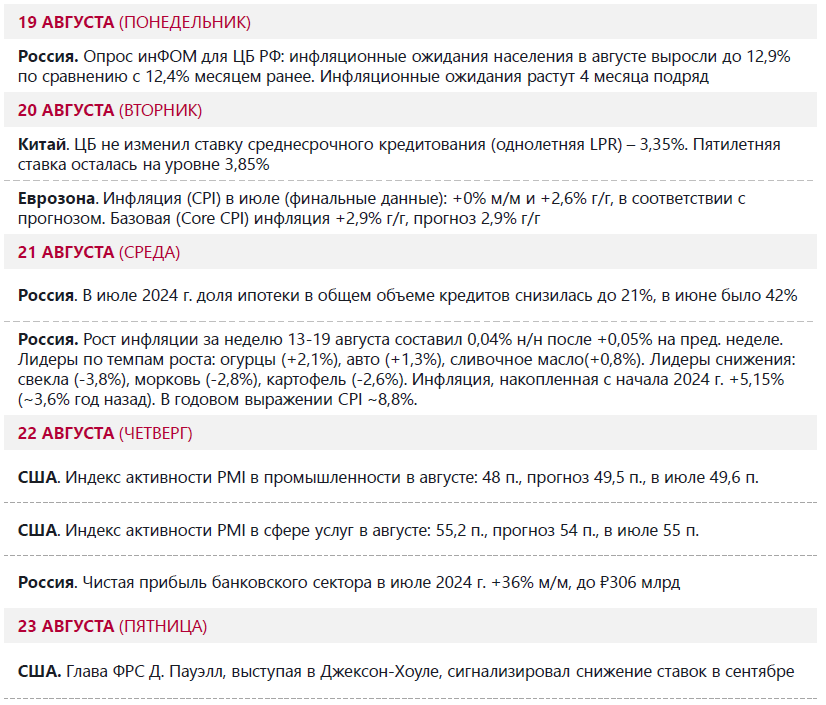

🔎 Макроданные

📣 Корпоративные события

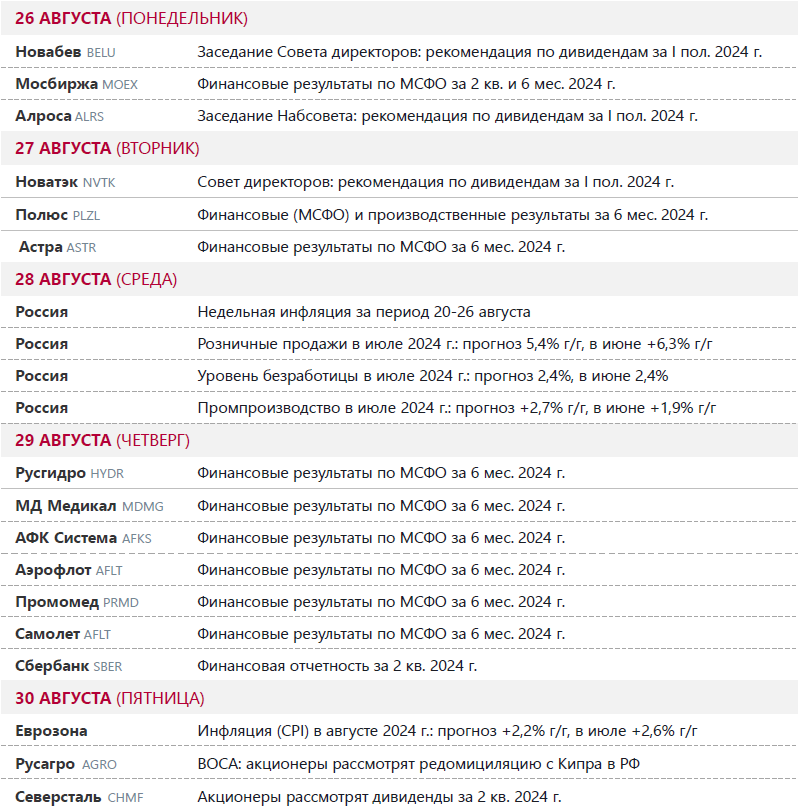

🔔 Ожидания на текущую неделю