КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ПЕРВИЧНОГО РЫНКА ЗА ПЕРИОД:

- Совокупный объем размещения облигаций на неделе c 16 по 22 сентября составил 84.7 млрд руб. по сравнению с 105.5 млрд руб. с неделей ранее.

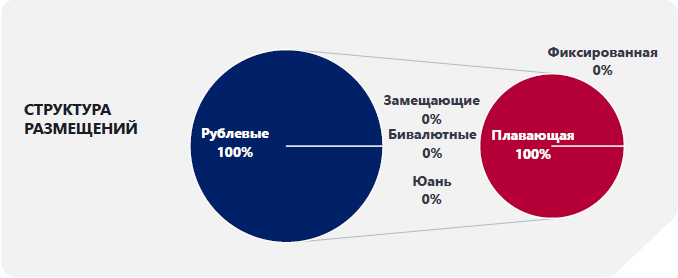

- За рассматриваемый период инвесторам были предложены только рублевые выпуски облигаций, структура которых предполагает плавающий купон, привязанный к значению ключевой ставки.

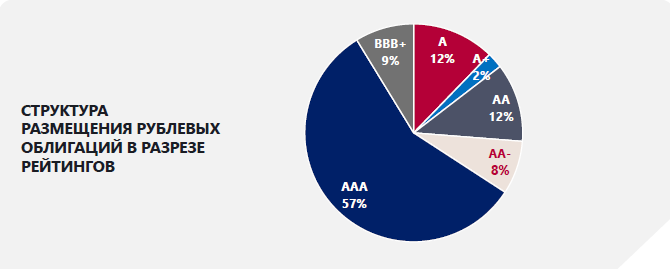

- В разрезе рейтинга эмитентов доля займов с рейтингом «АА» и выше составила 69%.

- Облигации размещались лучше первоначальных ориентиров в среднем на 20-25 б.п.

- На текущую неделю запланировано размещение облигаций ЯТЭК серии 001P-04Р, СОЛИД СпецАвтоТехЛизинг серии 01.

- На наш взгляд, исходя из соотношения риск/доходность, интерес может представлять размещение займа ЯТЭК серии 001P-04Р.

Корпоративные облигации

ИТОГИ РАЗМЕЩЕНИЯ 16.09-22.09

ПЛАНИРУЕМЫЕ РАЗМЕЩЕНИЯ 23.09-29.09

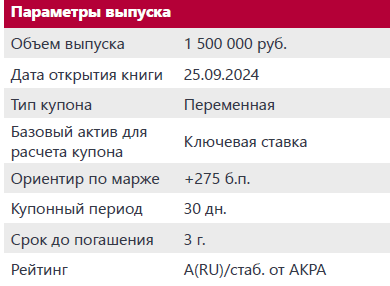

ЯТЭК, 001Р-04Р

ПОЗИЦИОНИРОВАНИЕ

- Исходя из достаточно крепких и стабильных финансовых метрик эмитента, его текущем кредитном рейтинге, истории размещения облигаций сопоставимого качества, мы оцениваем справедливую маржу к ключевой ставке по купону облигаций ЯТЭК, 001Р- 04Р на уровне 250-260 б.п.

ОБ ЭМИТЕНТЕ

ЯТЭК - независимая газодобывающая компания, занимающаяся поиском, разведкой и добычей природного газа и газового конденсата на месторождениях в Республике Саха (Якутия). Стабильный спрос и отсутствие альтернативных источников природного газа для снабжения центральных районов Республики Саха (Якутия) обеспечивает устойчивое положение компании.

ПРЕИМУЩЕСТВА

- Сильные позиции в регионе присутствия. На долю компании приходится 86% добываемого газа в Республике Саха (Якутия).

- Комфортная долговая нагрузка. По итогам 2023 года отношение Чистого долга к EBITDA составляло 2.65х. На конец 1П2024 показатель увеличился по нашим расчетам до 3.19х ввиду снижения EBITDA на фоне роста себестоимости, обусловленной увеличением налога на добычу полезных ископаемых.

- Высокая рентабельность ввиду относительно низкой себестоимости добычи ресурсов. По итогам 2023 года рентабельность по EBITDA находилась на уровне порядка 34%.

- Хорошая денежная ликвидность. На счетах компании на конец 1П2024 находилось 2.5 млрд руб. при совокупном объеме финансового долга 9.3 млрд руб.

- Рейтинг компании был подтвержден агентством АКРА на уровне А(RU) со стабильным прогнозом в марте 2024 года.

РИСКИ

- Низкая географическая диверсификация. Обусловлена концентрацией добычи в одном регионе.

- В августе 2024 года ПАО «ЯТЭК» и его дочерние компании были внесены в список Лиц особых категорий и запрещенных лиц («Список SDN») Управлением по контролю над иностранными активами Министерства финансов США. В настоящее время руководство оценивает влияние данных ограничений на деятельность Группы.

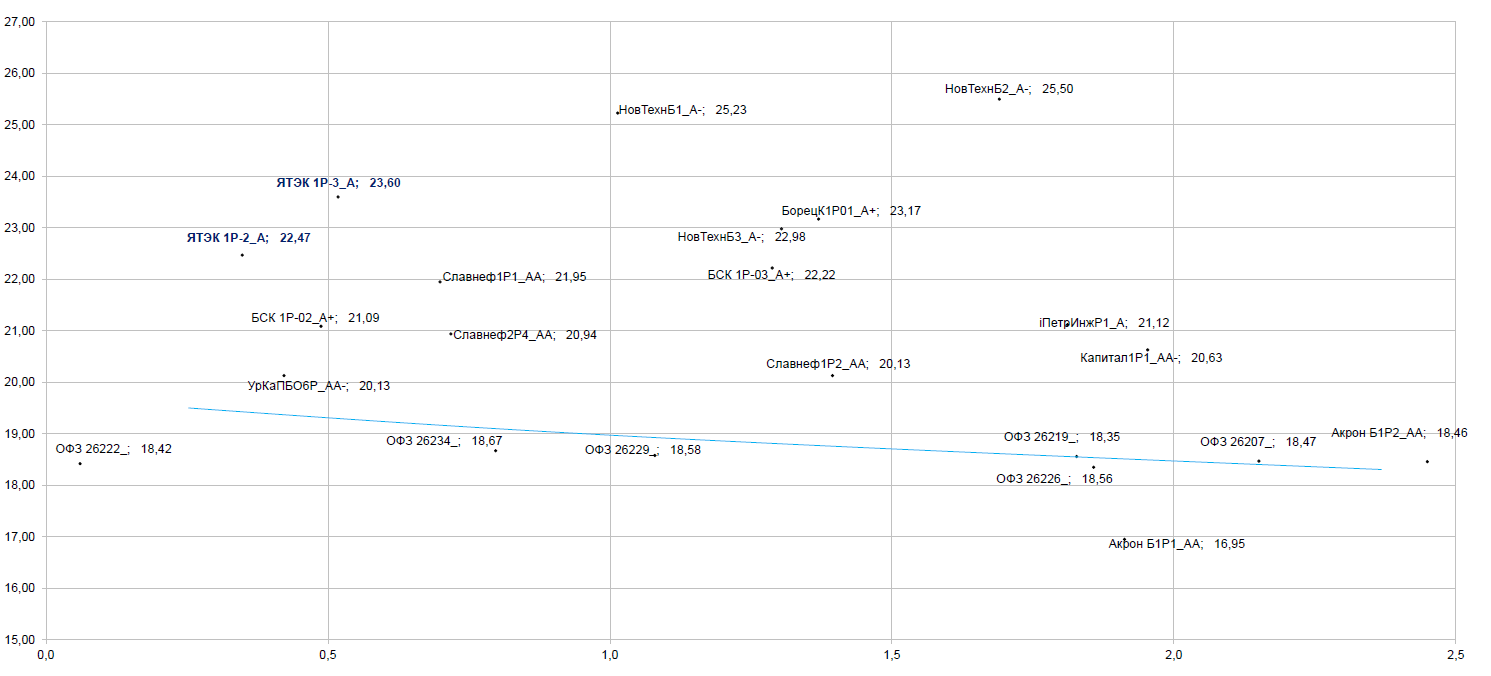

Карта доходности облигаций нефтехимической отрасли с рейтингом от А до AA

РАЗМЕЩЕНИЕ ОФЗ

- На аукционе по ОФЗ 18 сентября Минфин предложил инвесторам два выпуска облигаций с постоянным купоном ОФЗ 26246 (погашение март 2036 г.) и с переменным купоном ОФЗ 29025.

- Спрос инвесторов при размещении ОФЗ 26246 составил 47.7 млрд руб., объем реализации составил 11.1 млрд руб. Выпуск ОФЗ 29025 был продан в объеме 52.7 млрд руб. при спросе в размере 225.1 млрд руб.

- При этом реализация флоатера 29025 продолжает проходить по все более низкой цене от размещения к размещению: в этот раз средневзвешенная цена составила 94.56% от номинала, по сравнению с 94.89% при предыдущем размещении и 95.25% неделей ранее.

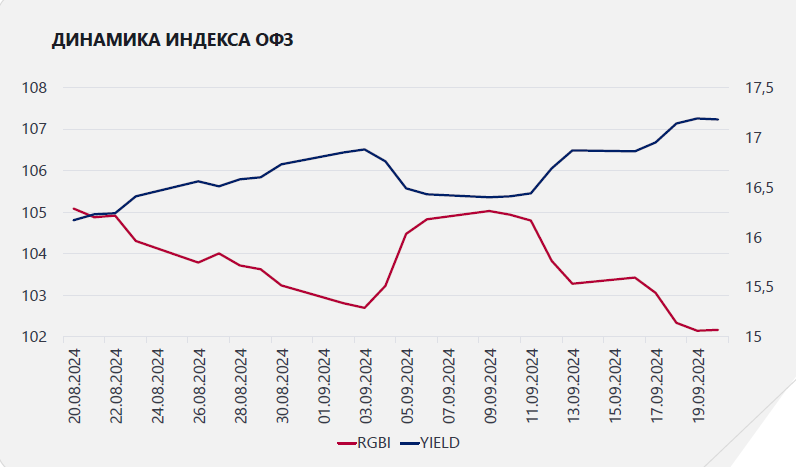

- На прошедшей неделе рынок продолжил коррекцию на фоне итогов прошедшего заседания Банка России. Доходность по индексу RGBI достигла нового рекорда 17.19% годовых (16.69% до заседания ЦБ). При этом отметим, что смещение кривой доходности происходило в основном в среднесрочных и долгосрочных выпусках ОФЗ дюрацией 3-7 лет, по которым доходности увеличились на 30-45 б.п.

- Вероятно, что коррекция может продолжиться на облигационном рынке на текущей неделе. Ястребиный посыл регулятора на последнем заседании предполагает возможность дальнейшего ужесточения денежно кредитной политики, а значит, инвесторы могут начать «подготавливать» рынок к новым реалиям.