КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ПЕРВИЧНОГО РЫНКА ЗА ПЕРИОД:

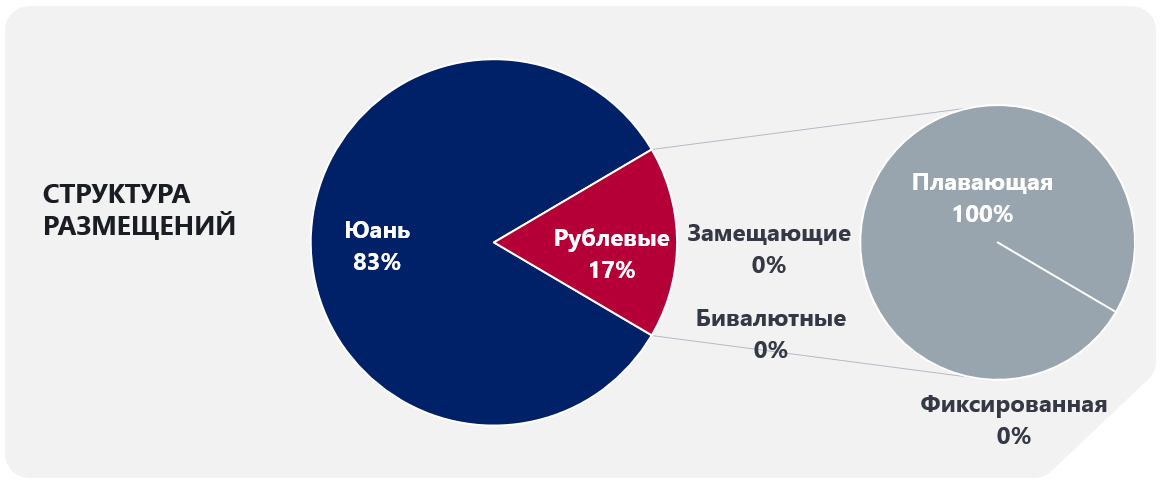

- Совокупный объем размещения облигаций на неделе 26 августа – 1 сентября составил ₽216,7 млрд в рублевом эквиваленте;

- Существенная доля из размещенных бумаг пришлась на выпуск Роснефти, номинированный в юанях (₽180 млрд руб. в рублевом эквиваленте или 83% от совокупного объема размещений);

- Среди рублевых облигаций доля бумаг с плавающим купоном составила 100%

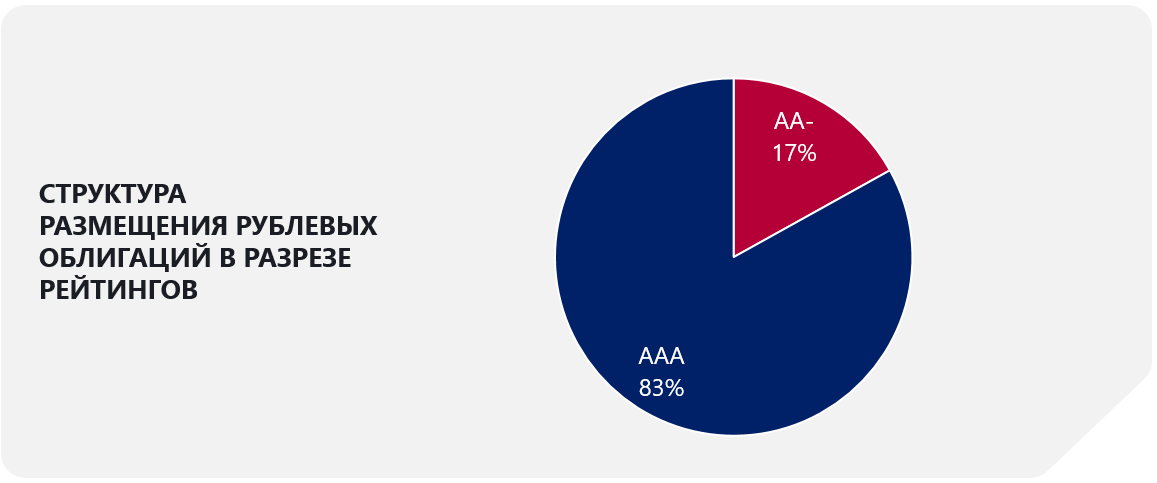

- В разрезе рейтинга эмитентов доля займов с рейтингом ААА составила 83%

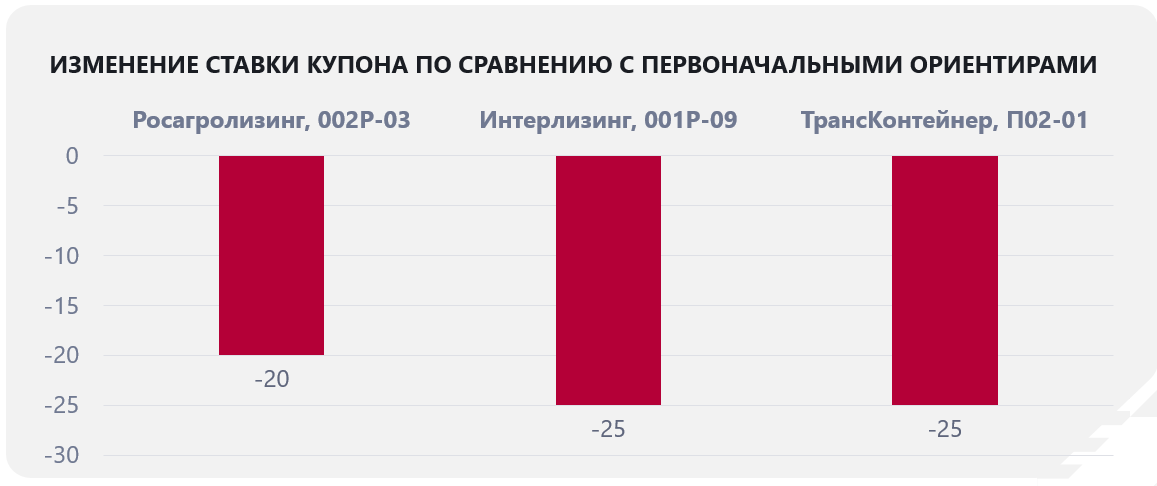

- Облигации с размещались лучше первоначальных ориентиров – в среднем на 20-25 б.п.

- На текущую неделю запланировано размещение облигаций Балтийский лизинг, БО-П12, ВУШ, 001Р-03

- На наш взгляд, исходя из соотношения риск/доходность, интерес может представлять размещение займа Балтийский лизинг, БО-П12

Корпоративные облигации

ИТОГИ РАЗМЕЩЕНИЯ 26.08-01.09

ПЛАНИРУЕМЫЕ РАЗМЕЩЕНИЯ 02.09-08.09

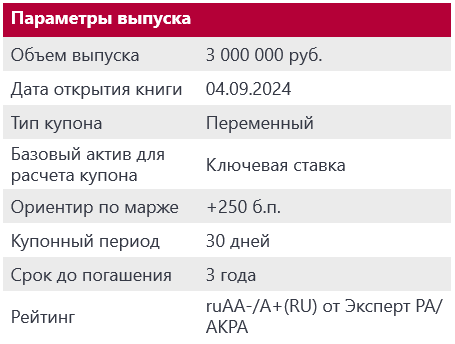

Балтийский лизинг, БО-П12

ПОЗИЦИОНИРОВАНИЕ

- Исходя из масштабов деятельности компании, ее кредитного качества, а также текущего рейтинга (ruАА-/А+(RU)), считаем ориентир организаторов по спреду к ключевой ставке (КС+250 б.п.) достаточно интересным для инвесторов.

- Отметим, что при размещении в июне 2024 выпуска облигаций «Балтийский лизинг» серии БО-П11 со схожей структурой займа, финальный спред к ключевой ставке составил 230 б.п. (первоначальный спред также был озвучен на уровне +250 б.п. к КС) В настоящее время данный займ торгуется вблизи от номинала (100,08%).

- Таким образом, в текущих условиях, справедливый спред для нового займа также оцениваем на уровне 230 б.п.

О КОМПАНИИ

ООО «Балтийский лизинг» – универсальная лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт (62% на 30.06.2024), а также строительная и дорожно-строительная техника. На начало 2024 года «Балтийский лизинг» занимал 8 место среди российских лизинговых компаний по размеру чистых инвестиций в лизинг (далее - ЧИЛ).

ПРЕИМУЩЕСТВА

- В феврале 2024 агентство Эксперт РА подтвердило рейтинг лизинговой компании ООО «Балтийский лизинг» на уровне ruAA- и сняло с рейтинга статус «под наблюдением», прогноз по рейтингу изменен с «развивающегося» на «стабильный».

- Высокое качество лизингового портфеля – в его структуре обязательства Этап 3 (кредитно-обесцененные) составляют всего 0,1%, на Этап 2 (не являются кредитно-обесцененными, но кредитный риск увеличился) приходится 4,9% ЧИЛ

- Приемлемая доля собственного капитала – на конец 1П2024 показатель достаточности капитала составлял 13,7%.

- Сохранение тренда на увеличение масштабов бизнеса. За первое полугодие 2024 года ЧИЛ увеличились на 6,9% к уровню 2023.

- Высокая рентабельность. Рост чистых процентных доходов по итогам 1П2024 составил 38,6% г/г до 5,9 млрд руб., чистая прибыль увеличилась на 27% до 3,2 млрд руб. Приведенное значение ROE (чистая прибыль к капиталу) составляло на конец периода 27,5%.

РИСКИ

В 2023 году произошла смена собственника Компании; в группу принадлежащих новому акционеру компаний помимо «Балтийского лизинга» входят еще две лизинговые компании. Риском для кредитоспособности «Балтийский лизинг» является возможное перераспределение активов и будущей прибыли (через акционерные займы, дивиденды) в пользу нового акционера и его структур. Впрочем отметим, что в феврале 2024 года агентство Эксперт РА улучшило прогноз по рейтингу эмитента, отмечая именно «снижение неопределенности относительно стратегических перспектив компании после прошедших изменений в ее структуре собственности и топ-менеджменте».

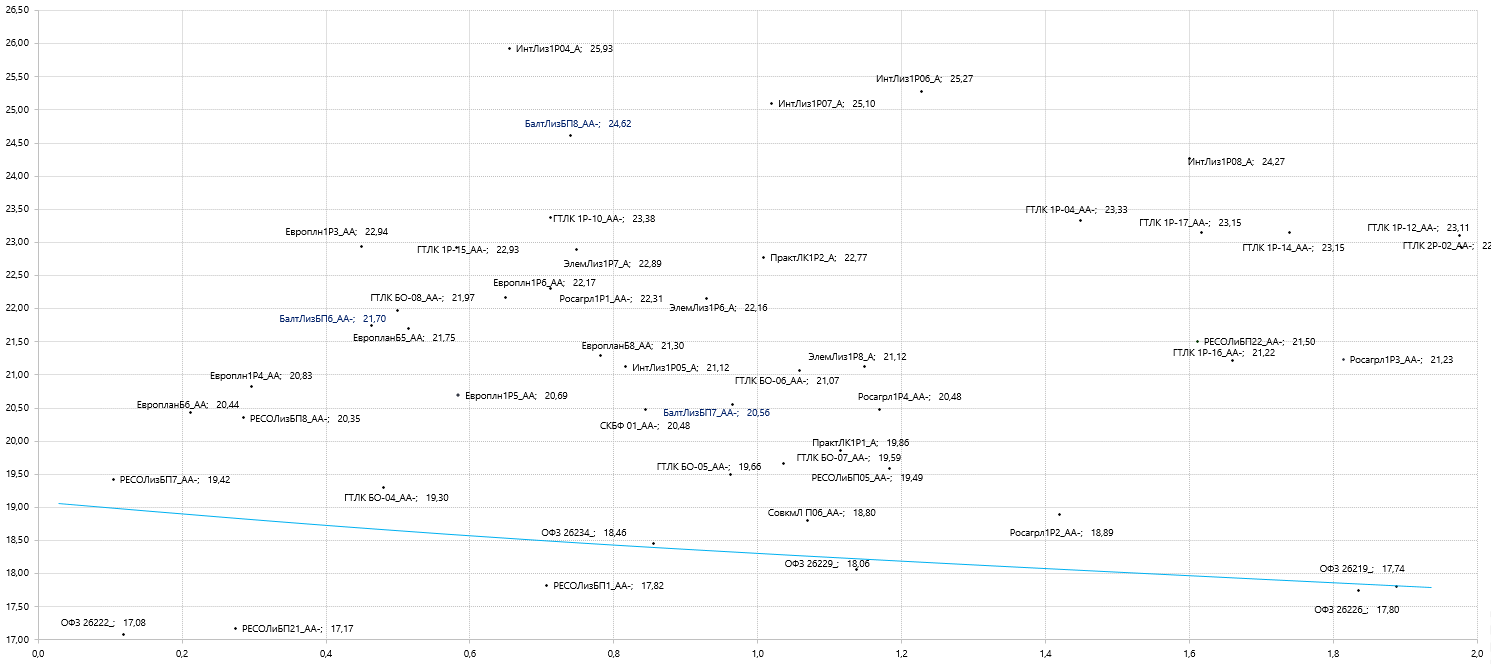

Карта доходности облигаций лизинговых компаний с рейтингом от А до АА-

РАЗМЕЩЕНИЕ ОФЗ

- На аукционе по ОФЗ 28 августа Минфин предложил инвесторам два выпуска облигаций - с постоянным купоном ОФЗ 26247 (погашение май 2039г.) и с переменным купоном ОФЗ 29025.

- В результате были размещены оба займа. Объем продаж ОФЗ 26247 составил 23,8 млрд руб. при спросе 56,6 млрд руб.; ОФЗ 29025 был реализован в объеме 36,4 млрд руб. при спросе в размере 242,4 млрд руб.

- В целом, результаты размещений можно назвать удовлетворительными для эмитента на фоне продолжающейся коррекции на рынке госбумаг. Продолжаем следить за ценой размещения флоатера 29025: тенденция к продаже выпуска по все более низкой цене сохраняется – в этот раз средневзвешенная цена составила 95,36%от номинала по сравнению с 95,58% при предыдущем размещении, 95,74% неделей ранее.

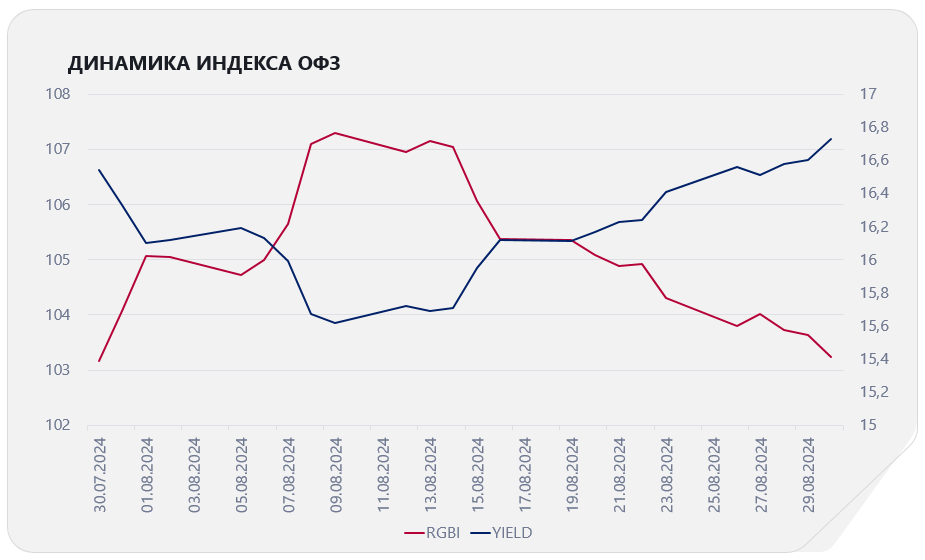

- Практически вся прошедшая неделя характеризовалась сохранением тренда по постепенному снижению цен на рынке ОФЗ. Средняя доходность по индексу RGBI увеличилась с 16,41% годовых до 16,73% - установив новый максимум за периодрасчета данного индекса ( с марта 2014). Доходность по однолетнему выпуску ОФЗ 26234 преодолела отметку в 18% годовых и колебалась на неделе в диапазон 18,4-18,7% годовых. Рынок пока что еще не до конца верит в повышение ключевой ставки до 20% на сентябрьском заседании, но готовится к данному сценарию.

- Сохраняем позицию, что флоатеры и краткосрочные выпуски облигаций пока остаются наиболее оптимальным выбором для формирования портфелей.