КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ПЕРВИЧНОГО РЫНКА ЗА ПЕРИОД:

- Совокупный объем размещения облигаций на неделе c 2 по 8 сентября снизился до ₽11,5 млрд.

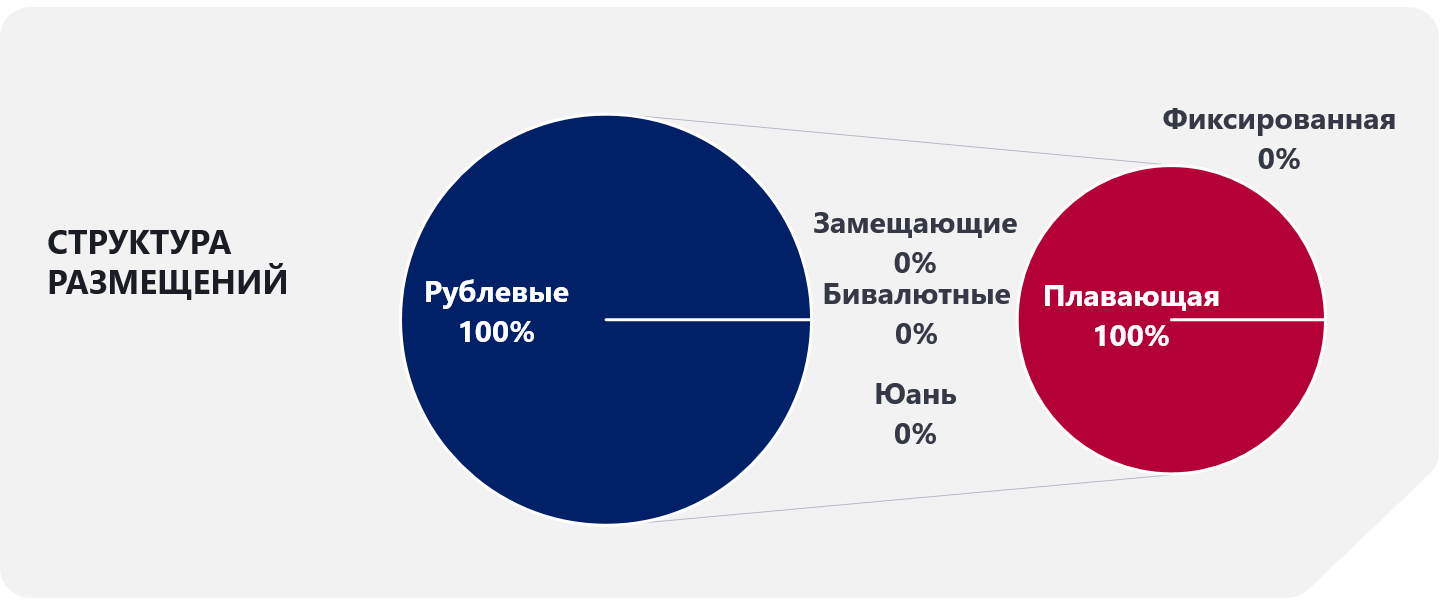

- За рассматриваемый период инвесторам были предложены только два выпуска рублевых облигаций, структура обоих займов предполагает плавающий купон, привязанный к значению ключевой ставки.

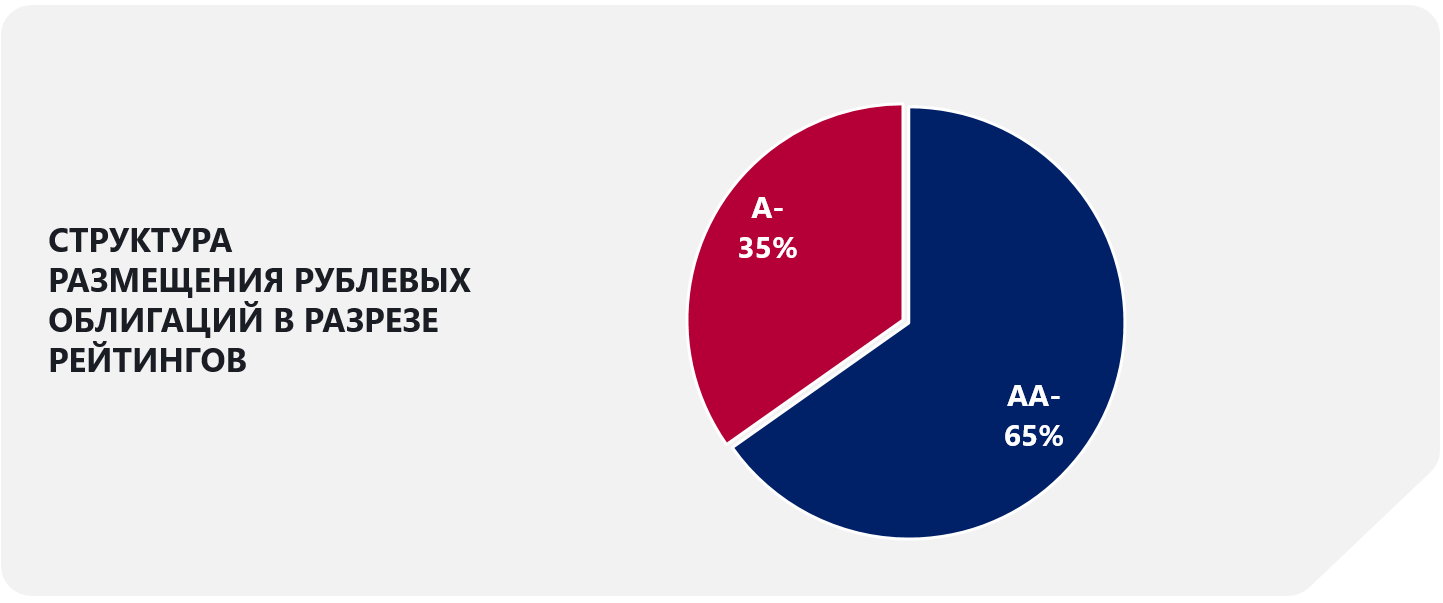

- В разрезе рейтинга эмитентов доля займов с рейтингом «АА-» составила 65%, «А-» - 35%.

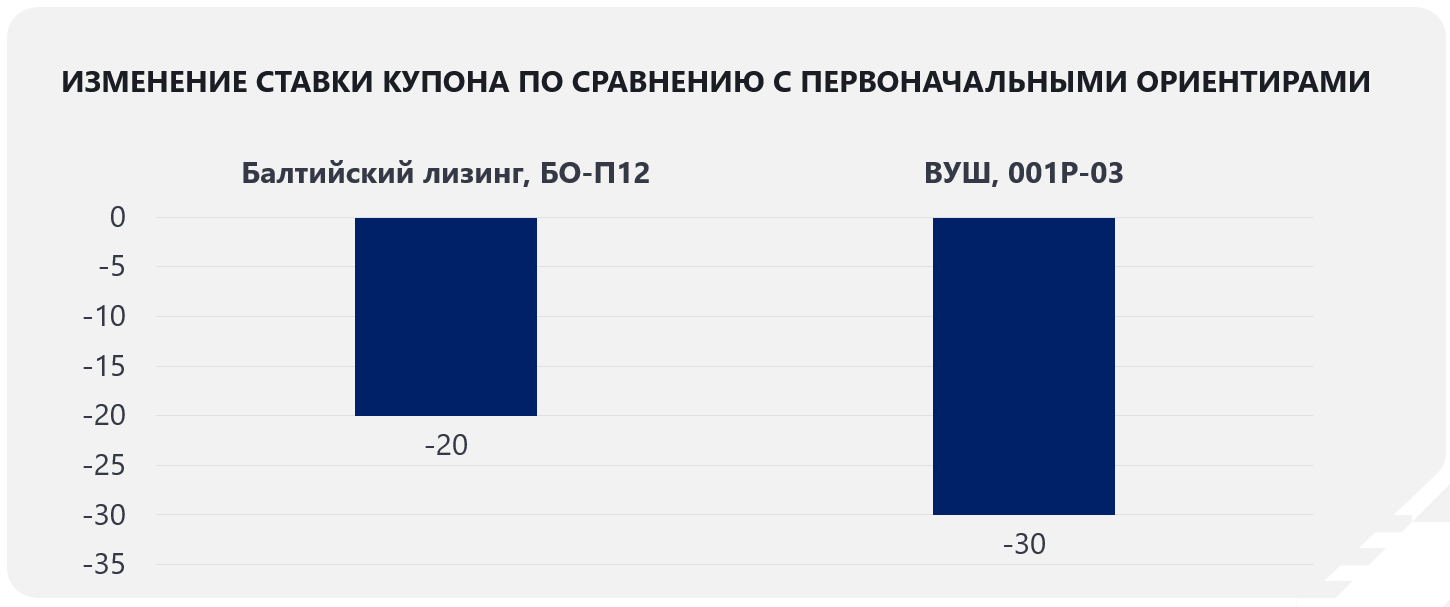

- Облигации с размещались лучше первоначальных ориентиров – на 20-30 б.п.

- На текущую неделю запланировано размещение облигаций КАМАЗ, БО-П12, двух займов РУСАЛ, БО-001Р-10 и БО-001Р-11, ФосАгро, БО-П02, НКНХ, 001P-03

- На наш взгляд, исходя из соотношения риск/доходность, интерес может представлять размещение займа ФосАгро, БО-П02

Корпоративные облигации

ИТОГИ РАЗМЕЩЕНИЯ 02.09-08.09

ПЛАНИРУЕМЫЕ РАЗМЕЩЕНИЯ 09.09-15.09

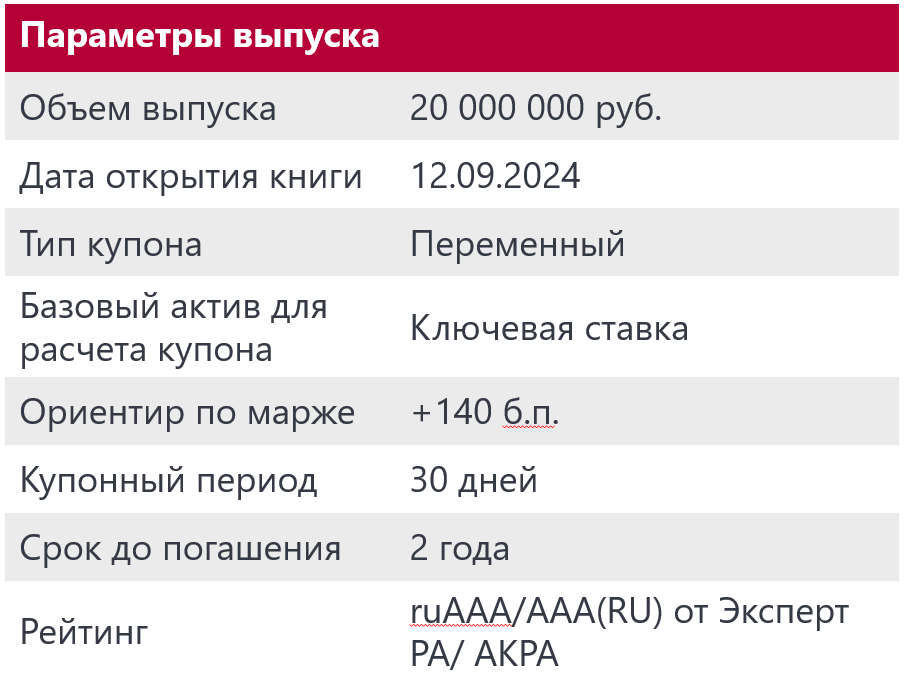

ФосАгро, БО-П02

ПОЗИЦИОНИРОВАНИЕ

- Масштабы деятельности компании, высокая маржинальность и небольшая долговая нагрузка формируют высокое кредитное качество ФосАгро, подтвержденное наивысшими рейтингами от ведущих агентств АКРА и Эксперт РА

- Ориентир по марже на уровне +140 б.п. к ключевой ставке находится на верхнем значении диапазона, сформированного в настоящее время для облигаций эмитентов с рейтингами на уровне ААА. Считаем справедливым значение спреда порядка +120 б.п. - +125 б.п.

О КОМПАНИИ

Группа «ФосАгро» входит в пятерку крупнейших производителейфосфорсодержащих удобрений в мире,является одним из ведущих производителей азотных и сложных удобрений. Добыча фосфатного сырья осуществляется в г. Кировск в Мурманской области, ключевым перерабатывающим активом Группы является АО «Апатит»,

ПРЕИМУЩЕСТВА

- Исторически Группа демонстрирует сильные операционные и финансовые результаты, а также поддерживает относительно низкую долговую нагрузку, в том числе и в периоды негативной ценовой конъюнктуры. Отношение Чистого долга (с учетом обязательств по выплате дивидендов) к LTM EBITDA по итогам 1П2024 составляло по нашим расчетам 1,8х (1,5х на конец 2023).

- Низкая себестоимость производства обеспечивает высокие показатели рентабельности Группы. По итогам первой половины 2024 года маржа по EBITDA составляла 31% (41,6% в 2023, 45,4% в 1П2023).

- Высокая обеспеченность Группы запасами фосфатного сырья, достаточными для продолжения деятельности компании на ближайшие 50 лет по данным JORC (2018 года).

- Рейтинг группы был подтвержден агентствами Эксперт РА и АКРА на наивысшем уровне ААА со стабильным прогнозом в марте 2024 года.

РИСКИ

Рынку минеральных удобрений характерна повышенная ценовая волатильность, что может отражаться на выручке компании, ее рентабельности и долговых метриках.

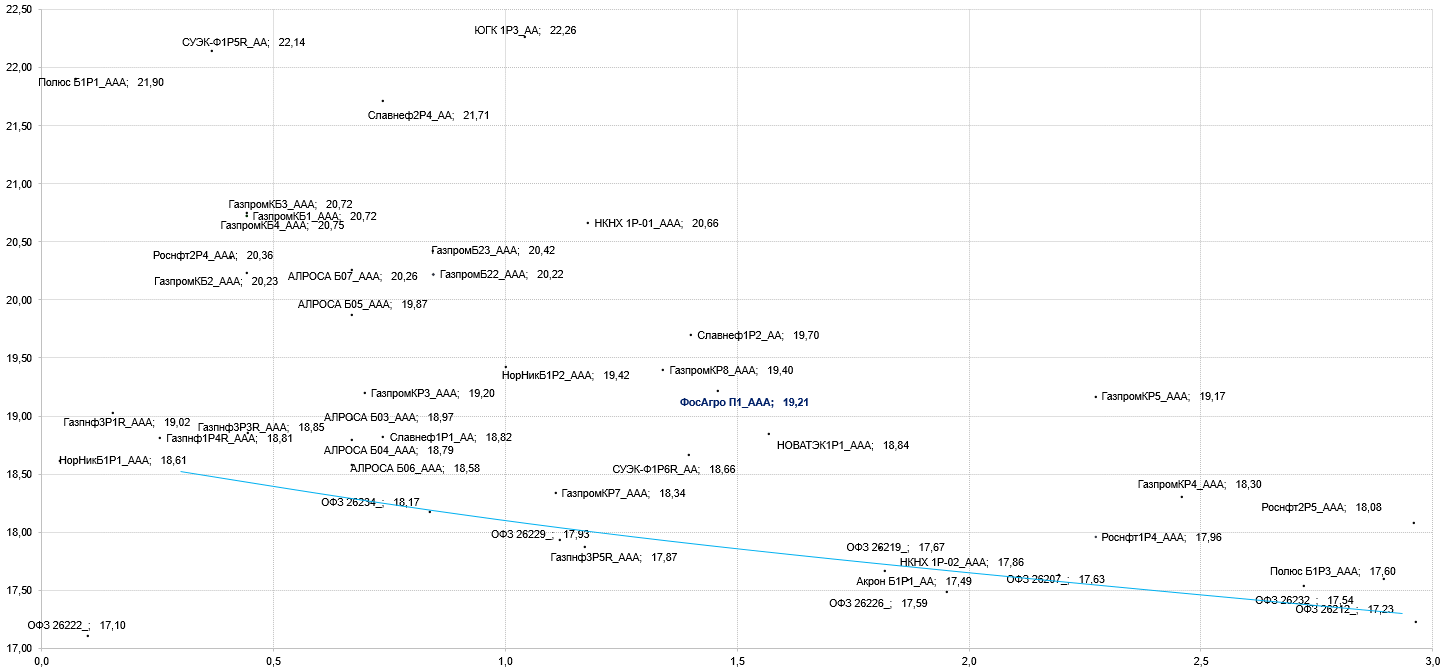

Карта доходности облигаций добывающих компаний с рейтингом от АA до AAA

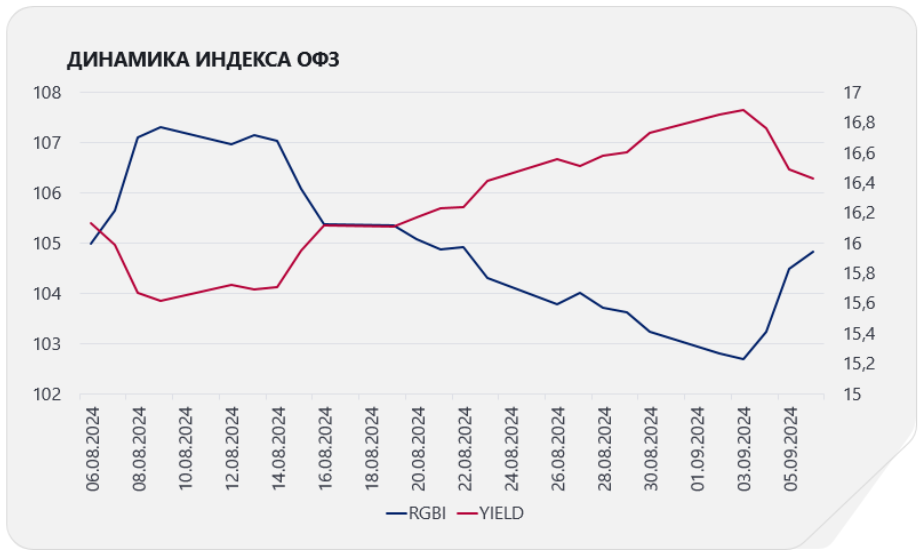

РАЗМЕЩЕНИЕ ОФЗ

- На аукционе по ОФЗ 4 сентября Минфин предложил инвесторам два выпуска облигаций - с постоянным купоном ОФЗ 26245 (погашение сентябрь 2035г.) и с переменным купоном ОФЗ 29025.

- Аукцион по ОФЗ 26245 был признан несостоявшимся, ОФЗ 29025 был реализован в объеме 37,9 млрд руб. при спросе в размере 124 млрд руб.

- На фоне тренда на рост доходности ОФЗ в первой половине недели, Минфин не смог реализовать займ с постоянным доходом, при этом реализация флоатера 29025 продолжает проходить по все более низкой цене от размещения к размещению – в этот раз средневзвешенная цена составила 95,25% от номинала по сравнению с 95,36% при предыдущем размещении, 95,58% неделей ранее.

- Тренд на рост ставок на долговом рынке был переломлен во второй половине предыдущей недели на фоне публикации данных по инфляции. Так, за неделю с 27 августа по 2 сентября снижение потребительских цен составило 0,02%. Недельная дефляция в РФ зафиксирована впервые с февраля 2023 года. Информация стала поводом для ценового отскока, так как снижает вероятность дальнейшего ужесточения денежно кредитной политики Банка России на предстоящем в эту пятницу заседании.